2021年3月9日晚山東玻纖發(fā)布2020年年報。實現(xiàn)營收19.96億元,同比+10.2%;歸母凈利1.72億元,同比+17.8%;扣非歸母凈利1.61億元,同比+33.8%;經(jīng)營活動現(xiàn)金凈流量4.5億元,同比轉正。單四季度營收6.3億元,同比+32%;歸母凈利0.8億元,同比+86%。

年報評析

收入端:2020年全年營收同增10.2%,單四季度營收同增32%

◆玻纖銷量:37.66萬噸,同增14.9%。主要由于公司堅持產(chǎn)品差異化、靈活應對的銷售策略,充分利用區(qū)位優(yōu)勢和技術優(yōu)勢擴大市場份額,銷量增速行業(yè)均值(2020年全國玻璃纖維紗總產(chǎn)量541萬噸,同比增長2.64%。)。

◆玻纖噸價:4448元,同減3%。全年出廠價呈V型走勢,低點為4月至8月3900元,高點為11月末至12月5550元。

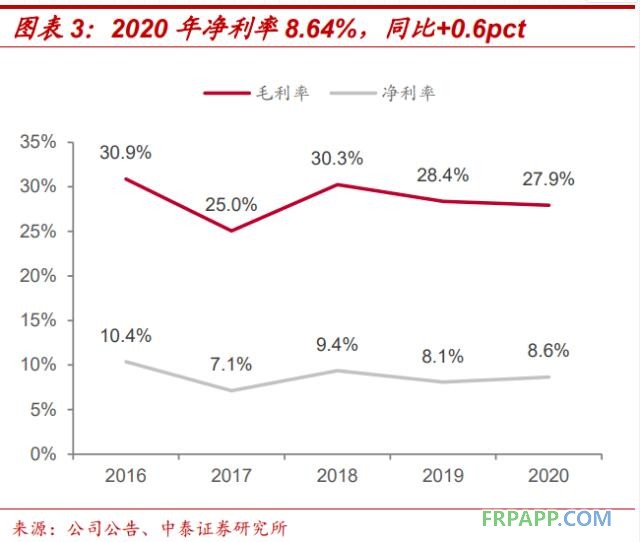

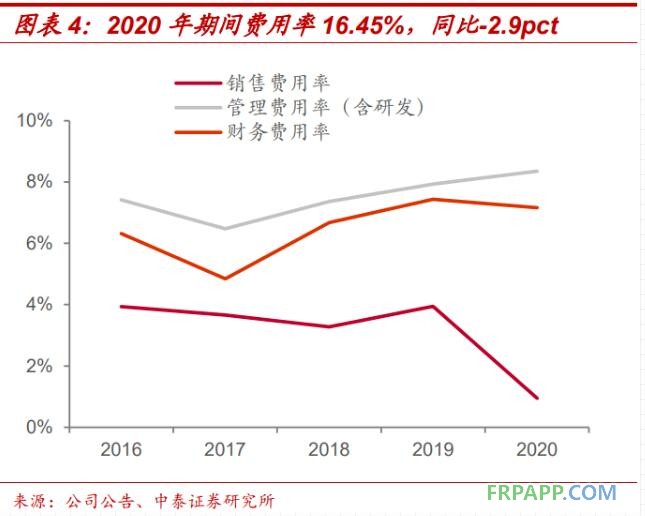

利潤端:2020年全年歸母凈利同增17.8%;毛利率27.92%,同比-0.4%(毛利率下降主因適用新收入準則后原部分銷售費用重分類至營業(yè)成本所致);期間費用率16.45%,同比-2.9%;凈利率8.64%,同比+0.6%。

◆玻纖噸成本:3002元,同減8%。主要由于公司實施精益生產(chǎn)管理,生產(chǎn)效率提升,原料及能源采購成本降低。

◆玻纖噸凈利:456元,同增2%。噸扣非凈利428元,同增17%。單四季度歸母凈利同增86%;毛利率26.03%,同比-1.1%;期間費用率4.7%,同比-11.1%;凈利率12.72%,同比+3.7%。單四季度凈利潤快速增長主要由于玻纖價格自9月以來快速提升。

玻纖行業(yè)正處在景氣上行周期,供需格局改善將推動順周期延續(xù)。這里判斷行業(yè)處于景氣上行周期,背后驅動是需求復蘇,供給偏緊亦是核心助力。需求端:海外制造業(yè)溫和復蘇、國內需求整體平穩(wěn),結構上看好汽車、美國地產(chǎn)、家電、電子等需求。供給端:2021年全球產(chǎn)能新增預計不超過50萬噸,且2021至2023年將進入行業(yè)冷修技改大周期,有效產(chǎn)能或將保持小個位數(shù)增長。當前庫存處于歷史較低水平。預計海外價格有望恢復,國內價格在當前高位基礎上有進一步上行空間。

公司產(chǎn)能規(guī)模、低成本、客戶資源等優(yōu)勢凸顯綜合實力

◆產(chǎn)能規(guī)模國內第四且持續(xù)擴大:玻纖屬于重資本行業(yè),產(chǎn)能的擴張能提升規(guī)模效應,目前公司玻纖紗產(chǎn)能37萬噸,位列國內第四。后續(xù)仍有產(chǎn)線冷修技改計劃,即建設年產(chǎn)10萬噸玻璃纖維高端制造項目,在原有6萬噸池窯生產(chǎn)線(現(xiàn)運行的三線6萬噸池窯生產(chǎn)線,于2012年1月正式投產(chǎn)運行,目前已經(jīng)運行9年)基礎上,進行技術升級改造。該項目建設期為12 個月,稅后投資內部收益率為12.33%,稅前含建設期投資回收期為7.20 年,稅后含建設期投資回收期為7.97 年,預期經(jīng)濟效益良好。

◆低成本優(yōu)勢:公司規(guī)?;⒅悄芑?、自有熱電等綜合優(yōu)勢明顯,單位成本呈下降趨勢,隨著產(chǎn)能規(guī)模擴大及冷修技改推進,成本下降仍有空間。

◆客戶資源優(yōu)勢:公司與全球玻纖龍頭構建穩(wěn)定合作關系,OC為公司第一大客戶,2017年至2019年收入占比分別為12%/13%/15%。公司和OC合作共贏,OC亦會給予公司一定的技術(浸潤劑)、管理支持。

◆員工持股優(yōu)勢:公司實施員工持股計劃,彰顯發(fā)展決心與信心。

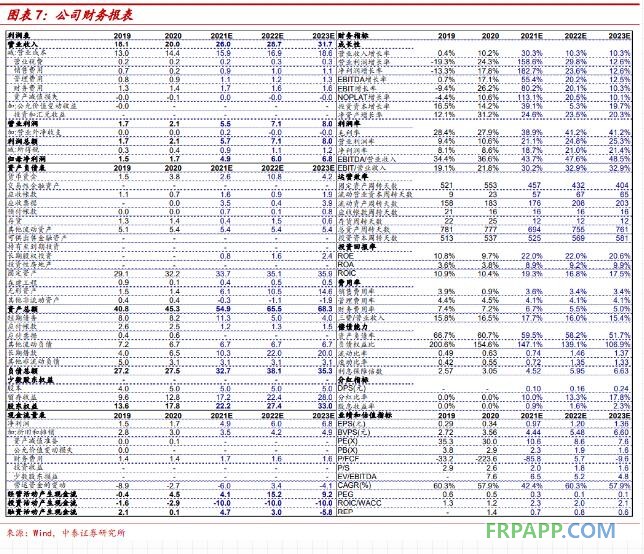

結合2020年年報,以及年初以來行業(yè)漲價的實際情況,預計公司2021~2022年實現(xiàn)歸母凈利潤4.9、6.0億元。

魯ICP備2021047099號

魯ICP備2021047099號