2020年COVID-19疫情給許多行業(yè)帶來了重大影響和破壞,汽車和復合材料行業(yè)也不例外,兩者都受到了COVID-19的巨大影響,其影響將在未來幾年內顯現(xiàn)出來。然而,對于復合材料制造商而言,有一個好消息是,預期的汽車行業(yè)復蘇、全球環(huán)境監(jiān)督和電動汽車的激增將為復合材料和輕質汽車材料提供很有前途的前景。

與COVID-19相關的停產對2020年的輕型汽車供需產生了極大的負面影響。2020年初的制造業(yè)停產使對材料的需求驟然停止,COVID-19流行對經濟影響進一步降低了全球對新型乘用車的需求。盡管到夏季恢復生產并且需求恢復高于預期,但2020年全球產量比上年依然下降20%。汽車用復合材料的銷售量也相應下降,降至約35億磅。

輕型汽車生產的恢復將是漸進的,并具有明顯的地區(qū)差異。中國是首先受到冠狀病毒影響的大市場,預計到2022年將完全恢復到2017年的水平。歐盟和北美等成熟市場的汽車需求在COVID-19大流行之前有所放緩,并且在2025年之前恐怕難以恢復到2017年的水平。對于隨市場漲跌的汽車商品供應商來說,復蘇之路將是漫長而緩慢的。

幸運的是,許多復合材料不是商品,由于它們在成本、重量和性能方面與競爭材料相比具有明顯優(yōu)勢,因此市場份額正在增加。由于二氧化碳排放和燃油經濟性的法規(guī)監(jiān)管,對輕質材料的需求超過了市場的增長。在2021年至2030年之間,歐洲二氧化碳排放限制將收緊60%以上。美國可能會重新考慮暫停奧巴馬時代的燃油經濟性標準,這可能需要在2020年至2025年之間將車隊燃油經濟性提高23%。

使用輕質材料(包括復合材料)可以幫助原始設備制造商OEM滿足法規(guī)要求,保持消費者的吸引力。從2008年到2018年,先前的效率法規(guī)幫助復合材料在汽車應用中每年增加2%,鑒于當前的法規(guī)環(huán)境,這種趨勢可能會持續(xù)下去。

然而,僅靠輕質材料并不能使OEM滿足較高的燃油經濟性要求。因此,汽車制造商計劃在未來幾年內部署一種新的混合電動汽車動力系統(tǒng)。這將包括大量增加混合動力、電池電動和燃料電池汽車,以補充內燃機。電動汽車的興起為電池盒、氫燃料箱和其他要求輕量化和耐腐蝕的部件中的復合材料創(chuàng)造了機會。

此外,在設計這些新車時,可以利用零件整合的機會。這些因素可能使復合材料在未來十年中占據更多的汽車材料用量份額,并將有助于推動汽車復合材料的總銷量在2023年之前超過2017年的水平。

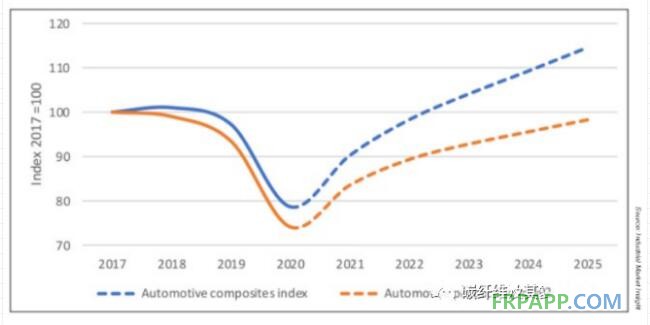

復合材料行業(yè)的增長潛力可通過將汽車產量和汽車復合材料的銷量指數化以2017年為基準年并預測到2025年的需求來進行說明(下圖)。如果復合材料繼續(xù)像過去十年那樣以每年高于市場2%的速度增長,到2023年,汽車復合材料的產量將超過基準年的2017年,但全球汽車產量預計不會在2025年之前恢復到2017年的水平。

盡管2020年對于汽車行業(yè)和復合材料制造商來說是艱難的一年,但汽車復合材料的長期前景是光明的。根據成本、重量和性能方面的價值,該行業(yè)將在未來幾年內突破2017年的高水位線。

魯ICP備2021047099號

魯ICP備2021047099號