一、復(fù)合材料產(chǎn)業(yè)概覽

復(fù)合材料是指由兩種或兩種以上不同性質(zhì)的材料,通過物理或化學(xué)的方法,在宏觀(微觀)上組成具有新性能的材料。由于比重小、比強(qiáng)度和比模量大、耐腐蝕、抗沖擊性等特點(diǎn),纖維增強(qiáng)材料在復(fù)合材料中的應(yīng)用最廣、用量最大。纖維增強(qiáng)復(fù)合材料根據(jù)其增強(qiáng)材料的種類,可被分為玻璃纖維復(fù)合材料、碳纖維復(fù)合材料、芳綸纖維復(fù)合材料等。

玻璃纖維因其低成本、高強(qiáng)度,耐久性、柔韌性、穩(wěn)定性高和輕質(zhì)等優(yōu)越的物理和機(jī)械性能而受到廣泛的需求,目前占據(jù)最大的市場(chǎng)份額,主要用于風(fēng)能、管道和儲(chǔ)罐、電氣和電子、建筑和基礎(chǔ)設(shè)施領(lǐng)域。

由碳纖維和樹脂制作的碳纖維增強(qiáng)復(fù)合材料,其比強(qiáng)度和比模量在所有現(xiàn)存的工程材料中居首位,是最理想的輕量化材料之一。同時(shí)由于碳纖維復(fù)合材料具有高比剛度、耐高低溫和耐腐蝕等特性,已廣泛應(yīng)用于航空航天、風(fēng)電行業(yè)、體育用品、汽車制造幾大領(lǐng)域。其中,碳纖維復(fù)合材料在工業(yè)領(lǐng)域和航空航天領(lǐng)域的應(yīng)用范圍不斷擴(kuò)大,在復(fù)合材料行業(yè)占比呈上升趨勢(shì)。高端碳纖維原材料成本的降低,將使碳纖維復(fù)合材料在未來復(fù)合材料的發(fā)展與應(yīng)用中占據(jù)更加重要的地位。

(一)復(fù)合材料加工工藝

在纖維與樹脂種類確定后,纖維增強(qiáng)復(fù)合材料的性能主要決定于成型工藝。因此,復(fù)合材料成型加工工藝是復(fù)合材料工業(yè)發(fā)展的重要基礎(chǔ)之一。

目前,被廣泛使用的復(fù)合材料成型工藝可被分為近二十種,其中主要的類型有手糊、噴射、樹脂傳遞模塑(RTM)、袋壓法、真空灌注、熱壓罐、樹脂澆鑄和拉擠等成型工藝。

復(fù)合材料中高端應(yīng)用領(lǐng)域的成型工藝大致可分為:模壓、RTM、熱壓罐以及真空灌注成型工藝。這四類工藝各有優(yōu)缺點(diǎn),可滿足不同的下游市場(chǎng)對(duì)復(fù)合材料制品的需求。如模壓與RTM成型工藝,雖所需的模具復(fù)雜、制造成本高,但可以一次成型結(jié)構(gòu)復(fù)雜的制品,適應(yīng)大批量、中小尺寸的復(fù)合材料加工;而真空灌注成型工藝雖然需要大量真空輔助材料,但可以降低纖維增強(qiáng)體的空隙率,適用于質(zhì)量要求高、批量小和尺寸較大的制品,如風(fēng)電葉片;熱壓罐工藝可得到表面與內(nèi)部質(zhì)量高、形狀復(fù)雜的復(fù)合材料制件,但能耗較高,適合生產(chǎn)航空航天用的復(fù)合材料零部件。

(二)復(fù)合材料加工真空系統(tǒng)解決方案

為滿足部分復(fù)合材料成型工藝在加工過程中對(duì)真空環(huán)境的需求,復(fù)合材料供應(yīng)商會(huì)提供專業(yè)的真空系統(tǒng)解決方案,即由真空袋薄膜等真空輔助材料按一定的次序和結(jié)構(gòu)鋪疊、構(gòu)建而成的真空系統(tǒng),在此系統(tǒng)中對(duì)材料進(jìn)行成型加工。

其中,真空成型工藝輔助材料,簡(jiǎn)稱真空輔助材料或真空輔材,是復(fù)合材料真空灌注成型和熱壓罐成型工藝中必不可少的一類輔助材料的總稱,主要包括真空袋薄膜、隔離膜、透氣氈、密封膠帶、壓敏膠帶、灌注軟管、脫模布和導(dǎo)流網(wǎng)等材料。

(三)復(fù)合材料主要應(yīng)用領(lǐng)域

復(fù)合材料的終端消費(fèi)市場(chǎng)主要包括風(fēng)電葉片、航空航天、體育休閑與汽車等領(lǐng)域。

1、風(fēng)力發(fā)電

風(fēng)電葉片是復(fù)合材料用量最大的領(lǐng)域之一。隨著風(fēng)電葉片不斷向大型化發(fā)展,葉片對(duì)比強(qiáng)度的要求更加突出,碳纖維材料的性能優(yōu)勢(shì)更加凸顯。

中國(guó)風(fēng)電市場(chǎng)占全球份額的40%以上。2020年12月,中國(guó)國(guó)家主席習(xí)近平在聯(lián)合國(guó)及有關(guān)國(guó)家倡議舉辦的氣候雄心峰會(huì)上表示,中國(guó)要在2030年將風(fēng)電、太陽能發(fā)電總裝機(jī)容量提高到12億千瓦。未來預(yù)計(jì)全球和中國(guó)風(fēng)電葉片產(chǎn)量將持續(xù)增長(zhǎng),風(fēng)電產(chǎn)業(yè)的發(fā)展是復(fù)合材料市場(chǎng)增長(zhǎng)的主要力量之一。

2、航空航天

近年來,國(guó)際主要民航飛機(jī)的復(fù)合材料使用比例逐漸升高。未來隨著國(guó)產(chǎn)大飛機(jī)行業(yè)的技術(shù)進(jìn)步與規(guī)模擴(kuò)張,來自航空航天領(lǐng)域?qū)?fù)合材料加工產(chǎn)品及服務(wù)的需求將呈現(xiàn)出高于全球平均水平的增長(zhǎng)速度,未來的發(fā)展將為復(fù)合材料市場(chǎng)帶來更強(qiáng)勁的需求動(dòng)力。

復(fù)合材料在無人機(jī)的應(yīng)用也在不斷深化。使用復(fù)合材料的無人機(jī),在起飛重量、升限、巡航時(shí)間、通訊范圍、內(nèi)部載荷以及外掛能力等方面都能得到提升,因此無人機(jī)制造更加看重復(fù)合材料的使用。

(四)市場(chǎng)規(guī)模

1.全球市場(chǎng)規(guī)模

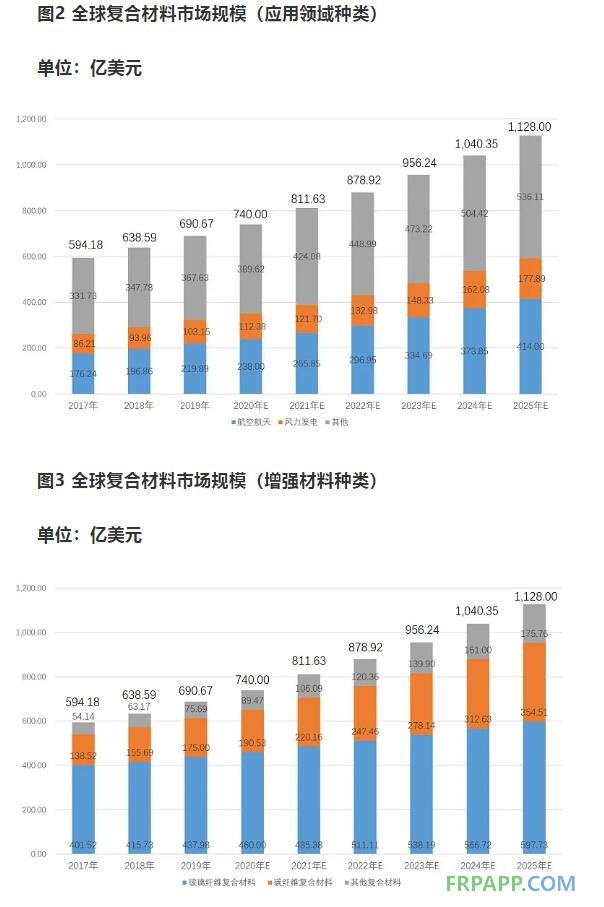

根據(jù)MarketsandMarkets數(shù)據(jù)顯示,2020年全球復(fù)合材料市場(chǎng)規(guī)模將達(dá)到740億美元,預(yù)計(jì)2025年能夠達(dá)到1,128億美元,年復(fù)合增長(zhǎng)率8.8%。以下游市場(chǎng)劃分,由于單價(jià)較高,航空航天領(lǐng)域是復(fù)合材料制件最大的終端市場(chǎng),預(yù)計(jì)將以11.7%的年復(fù)合增長(zhǎng)率從2020年的238億美元增長(zhǎng)至2025年的414億美元。而以增強(qiáng)材料劃分,碳纖維復(fù)合材料市場(chǎng)將以12.4%的年復(fù)合增長(zhǎng)率從2020年的190億美元增長(zhǎng)至2025年355億美元。據(jù)Research and markets數(shù)據(jù)顯示,玻璃纖維復(fù)合材料仍占有最大的市場(chǎng)份額,并將從460億美元增長(zhǎng)至2025年的近600億美元。

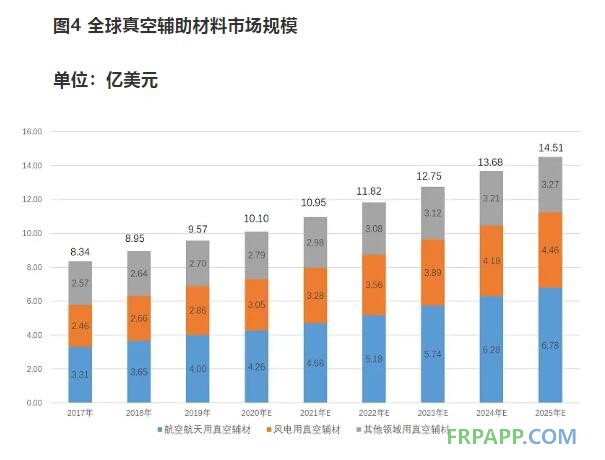

據(jù)Stratview Research數(shù)據(jù),全球真空輔材市場(chǎng)在2016年已達(dá)到7.75億美元,并預(yù)計(jì)以7.27%的年復(fù)合增長(zhǎng)率在2022年達(dá)到11.82億美元。航空航天用真空輔材與風(fēng)電葉片用真空輔材將占據(jù)絕大部分的市場(chǎng),據(jù)市場(chǎng)數(shù)據(jù)預(yù)測(cè),會(huì)在2020年分別達(dá)到4.26和3.05億美元。

2、中國(guó)市場(chǎng)規(guī)模

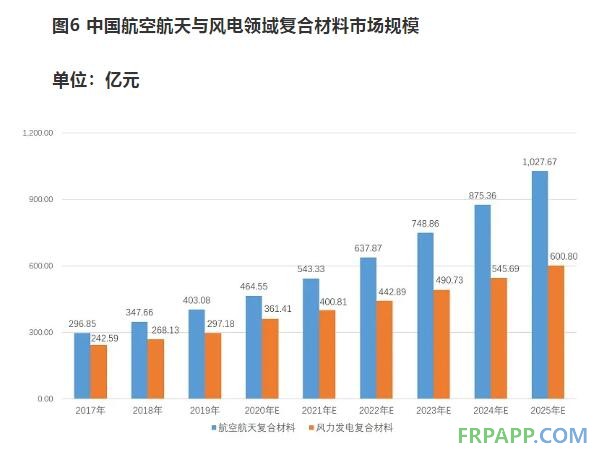

據(jù)市場(chǎng)數(shù)據(jù)預(yù)計(jì),2020年中國(guó)復(fù)合材料市場(chǎng)將達(dá)到2,231.10億元人民幣,預(yù)計(jì)在2025年可超過3,500億元。其中,由于中國(guó)航空航天產(chǎn)業(yè)高速擴(kuò)張,中國(guó)航空航天復(fù)合材料市場(chǎng)的增速將高于世界平均水平。

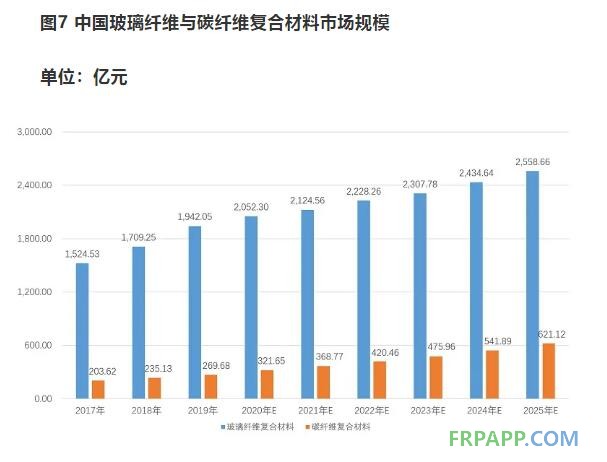

中國(guó)玻璃纖維復(fù)合材料市場(chǎng)規(guī)模超過世界市場(chǎng)的一半以上,2020年為2,052.30億元,預(yù)計(jì)將在2025年達(dá)到2,558.66億元,年復(fù)合增長(zhǎng)率4.51%。而中國(guó)碳纖維復(fù)合材料市場(chǎng)將高速增長(zhǎng),以14.07%的年復(fù)合增長(zhǎng)率從2020年的321.65億元提升至2025年的621.12億元。

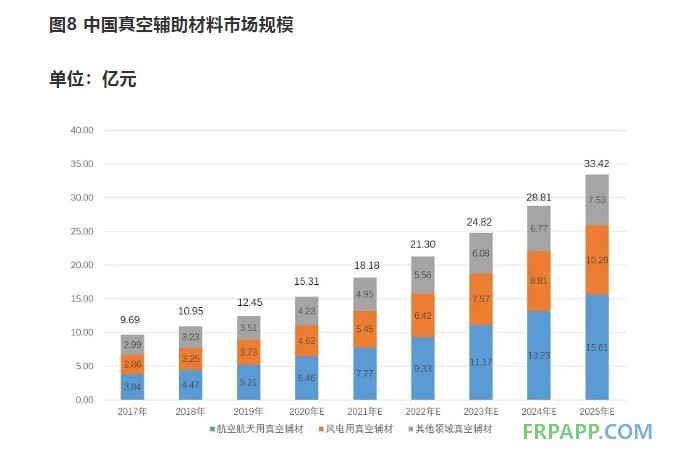

中國(guó)真空輔材市場(chǎng)集中度較高,2019年與2020年快速增長(zhǎng)。尤其是全球真空輔材產(chǎn)能在2020年受到新冠肺炎疫情影響較大,出現(xiàn)部分國(guó)際訂單轉(zhuǎn)移至國(guó)內(nèi)廠商的利好情況。同時(shí)由于國(guó)內(nèi)風(fēng)力發(fā)電與航空航天產(chǎn)業(yè)的發(fā)展推動(dòng),以產(chǎn)品的產(chǎn)地為依據(jù)計(jì)算,預(yù)計(jì)2020年國(guó)內(nèi)復(fù)合材料真空輔材市場(chǎng)規(guī)模將達(dá)到15.31億元人民幣,并以16.90%的年復(fù)合增長(zhǎng)率增長(zhǎng)至2025年的33.42億元。其中,航空航天用真空輔材市場(chǎng)將由2020年的6.46億元,以19.31%的年復(fù)合增長(zhǎng)率于2025年達(dá)到15.61億元。

二、產(chǎn)業(yè)洞察

(一)雙循環(huán)格局加快國(guó)家產(chǎn)業(yè)政策支持

先進(jìn)復(fù)合材料是國(guó)家鼓勵(lì)的基礎(chǔ)性戰(zhàn)略性新興產(chǎn)業(yè)。由于國(guó)際貿(mào)易與政治不確定性增加,中國(guó)國(guó)內(nèi)國(guó)際產(chǎn)業(yè)雙循環(huán)格局戰(zhàn)略被提出,力求實(shí)現(xiàn)軍事和民用重大裝備的自主保障。近年來,國(guó)家和地方政府出臺(tái)多項(xiàng)產(chǎn)業(yè)政策,支持先進(jìn)復(fù)合材料全產(chǎn)業(yè)鏈結(jié)構(gòu)升級(jí),復(fù)合材料產(chǎn)業(yè)進(jìn)入新的變革與發(fā)展期,具有先進(jìn)研發(fā)實(shí)力與良好產(chǎn)業(yè)協(xié)同能力的企業(yè),將會(huì)在這一輪的變革中迅速成長(zhǎng)。

(二)熱塑性預(yù)浸料進(jìn)口替代需求迫切,國(guó)產(chǎn)化道路已開啟

預(yù)浸料是復(fù)合材料制造加工過程中重要的半成品,發(fā)展先進(jìn)的預(yù)浸料制備技術(shù)與設(shè)備將極大促進(jìn)復(fù)合材料成型工藝的發(fā)展。日、德、美等發(fā)達(dá)國(guó)家在碳纖維增強(qiáng)熱塑性預(yù)浸料制造技術(shù)方面已經(jīng)實(shí)現(xiàn)量產(chǎn)化,中國(guó)國(guó)內(nèi)市場(chǎng)普遍被國(guó)外企業(yè)產(chǎn)品占據(jù)。由于應(yīng)用行業(yè)發(fā)展迅速,進(jìn)口熱塑性預(yù)浸料昂貴的價(jià)格已成為制約下游市場(chǎng)進(jìn)一步成長(zhǎng)的重要因素,國(guó)內(nèi)下游廠商對(duì)國(guó)產(chǎn)熱塑性預(yù)浸料的需求日益增長(zhǎng)。

因此,國(guó)內(nèi)部分有技術(shù)實(shí)力與市場(chǎng)遠(yuǎn)見的行業(yè)企業(yè),開始布局大尺寸熱塑性預(yù)浸料的研發(fā)與量產(chǎn),努力開展國(guó)產(chǎn)化,打破國(guó)外公司壟斷。

(三)航空航天復(fù)合材料加工外包比例快速提升

國(guó)際成熟的飛機(jī)制造公司利用企業(yè)外部資源以快速響應(yīng)市場(chǎng)需求的“橫向一體化”模式興起,在民機(jī)制造領(lǐng)域,機(jī)體制造商的一些合作伙伴也開始從低端零部件加工耗材生產(chǎn)商升級(jí)為專業(yè)化的零部件制件與裝配服務(wù)供應(yīng)商。而隨著國(guó)產(chǎn)飛機(jī)制造產(chǎn)業(yè)的興起,國(guó)內(nèi)主要機(jī)體制造商也逐漸開始進(jìn)入生產(chǎn)外包階段,將部分零部件制件與裝配工作外包給上游企業(yè)。

未來,航空航天市場(chǎng)將在復(fù)合材料,尤其是碳纖維復(fù)合材料產(chǎn)業(yè)生態(tài)鏈上,占據(jù)更加重要的位置,而航空航天復(fù)合材料加工外包比例快速提升,成為構(gòu)建國(guó)產(chǎn)大飛機(jī)產(chǎn)業(yè)鏈的重要方式。國(guó)內(nèi)軍民用航空需求釋放,推動(dòng)主機(jī)廠供應(yīng)商管理模式轉(zhuǎn)變,航空零部件加工產(chǎn)業(yè)迎來重要發(fā)展機(jī)遇。

(四)中國(guó)大飛機(jī)項(xiàng)目量產(chǎn)在即,推動(dòng)復(fù)合材料國(guó)產(chǎn)供應(yīng)體系快速發(fā)展

2020年11月,國(guó)產(chǎn)大飛機(jī)C919進(jìn)入局方審定試飛階段,標(biāo)志著2021年中國(guó)民用大飛機(jī)將進(jìn)入大規(guī)模量產(chǎn)與實(shí)際交付階段,中國(guó)民用航空制造業(yè)即將進(jìn)入全面發(fā)展階段。由于國(guó)產(chǎn)大飛機(jī)已獲得了龐大的市場(chǎng)訂單(截止2019年8月,C919訂單總量已達(dá)815架,2020年底有望破千架),先進(jìn)復(fù)合材料制件需求將得到快速釋放。

隨著技術(shù)發(fā)展,傳統(tǒng)的金屬材料正在被先進(jìn)復(fù)合材料所代替,復(fù)合材料用量已成為新一代民機(jī)先進(jìn)性的重要標(biāo)志。結(jié)合當(dāng)今國(guó)際主流民用大飛機(jī)機(jī)型對(duì)復(fù)合材料使用的案例(如空中客車的A350復(fù)合材料使用比例超過50%,而C919這一比例只有12%),今后中國(guó)國(guó)產(chǎn)飛機(jī)的復(fù)合材料使用比例有較大提升空間,未來發(fā)展前景良好。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)