核心觀點(diǎn)

需求提升潛力大,玻纖制品龍頭地位有望長(zhǎng)期穩(wěn)定

本篇報(bào)告主要聚焦于玻璃纖維無紡制品行業(yè),對(duì)行業(yè)需求以及未來供給格局進(jìn)行探討。我國(guó)制品行業(yè)發(fā)展仍處于起步階段,在下游各領(lǐng)域滲透率仍然存在較大的提升潛力,長(zhǎng)期需求空間廣闊。從近十年發(fā)展來看,制品行業(yè)表現(xiàn)出明顯的馬太效應(yīng),未來行業(yè)新進(jìn)入者仍有限,技術(shù)創(chuàng)新將是企業(yè)競(jìng)爭(zhēng)的核心。長(zhǎng)海股份在高端市場(chǎng)具有明顯的技術(shù)優(yōu)勢(shì),龍頭地位難以撼動(dòng),未來產(chǎn)能進(jìn)入新一輪擴(kuò)張期,市場(chǎng)份額有望進(jìn)一步擴(kuò)大。

制品下游需求廣闊,滲透率存較大提升空間

玻纖無紡制品可以分為短切氈和濕法薄氈兩大類。這里測(cè)算 2019 年我國(guó)短切氈產(chǎn)量約 35 萬(wàn)噸,其中高端產(chǎn)品主要用于汽車頂棚,國(guó)內(nèi)僅長(zhǎng)海股份具備大規(guī)模產(chǎn)能;中低端產(chǎn)品作為增強(qiáng)材料用于生產(chǎn)玻璃鋼,下游對(duì)應(yīng)貨車箱體、游艇、衛(wèi)浴等領(lǐng)域,未來有望受益于汽車景氣周期向上以及玻璃鋼材料滲透率提升。濕法薄氈下游需求相對(duì)更寬泛,這里測(cè)算 2019 年我國(guó)濕法薄氈產(chǎn)量約 10 億平,下游防水/涂覆氈/覆銅板/地板地毯/表面氈領(lǐng)域需求分別為 0.9/1.7/1.1/2.0/0.7 億平,但多數(shù)領(lǐng)域滲透率僅 10%,未來隨著推廣度提升及材料性價(jià)比優(yōu)勢(shì)逐漸顯現(xiàn),預(yù)計(jì)滲透率仍有較大提升空間。

行業(yè)新進(jìn)入者或有限,未來競(jìng)爭(zhēng)在于龍頭間技術(shù)創(chuàng)新的競(jìng)賽

制品行業(yè)馬太效應(yīng)明顯,龍頭份額持續(xù)擴(kuò)張,搶占小企業(yè)生存空間。制品行業(yè)壁壘主要為技術(shù)和品牌壁壘,雖然新建產(chǎn)能的門檻較低,但長(zhǎng)遠(yuǎn)來看,行業(yè)新進(jìn)入者或有限,因:1)從盈利能力的高低以及穩(wěn)定性兩方面來看,具備原紗生產(chǎn)能力的制品企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)更為明顯,但原紗投資門檻較高,中小企業(yè)很難配套原紗生產(chǎn)線;2)從產(chǎn)能變動(dòng)來看,具備產(chǎn)業(yè)鏈一體化優(yōu)勢(shì)的龍頭企業(yè)逐漸向下游制品行業(yè)滲透,憑借其自身資金優(yōu)勢(shì), 產(chǎn)能擴(kuò)張速度明顯快于其他企業(yè),行業(yè)集中度提升趨勢(shì)下,小企業(yè)生存空間將越來越少,預(yù)計(jì)未來競(jìng)爭(zhēng)主要在于龍頭間技術(shù)創(chuàng)新的競(jìng)賽。

長(zhǎng)海股份制品地位穩(wěn)固,巨石、泰?;蛉詫⒁栽喿鳛橹鲬?zhàn)場(chǎng)

長(zhǎng)海股份系玻璃纖維無紡制品領(lǐng)域絕對(duì)龍頭,這里認(rèn)為公司競(jìng)爭(zhēng)優(yōu)勢(shì)主要 在于:1)公司深耕制品領(lǐng)域,掌握多項(xiàng)制品核心技術(shù),研發(fā)能力突出,在高端短切氈領(lǐng)域打破國(guó)外壟斷,目前國(guó)內(nèi)市占率接近 50%;2)規(guī)模優(yōu)勢(shì)帶來更高生產(chǎn)效率,未來產(chǎn)能進(jìn)入新一輪擴(kuò)張期,龍頭地位有望進(jìn)一步鞏固;3)原紗供應(yīng)能力充足,且通過合理布局節(jié)約大量中轉(zhuǎn)成本,增厚制品利潤(rùn),且公司現(xiàn)金流更優(yōu);這里認(rèn)為公司凈資產(chǎn)收益率未來有較大提升空間。泰玻、 巨石雖在短切氈領(lǐng)域占有一定份額,但向高端市場(chǎng)進(jìn)軍仍存一定壁壘,未來持續(xù)推進(jìn)高端產(chǎn)品占比提升,促進(jìn)降本增效或仍是原紗龍頭的主要方向。

風(fēng)險(xiǎn)提示:需求恢復(fù)不及預(yù)期、產(chǎn)能擴(kuò)張超預(yù)期、漲價(jià)進(jìn)展不及預(yù)期。

玻纖無紡制品:市場(chǎng)空間廣闊,目前需求滲透率仍低

玻纖制品可細(xì)分為無紡制品和織物兩大類

玻纖性能優(yōu)異,應(yīng)用廣泛。玻璃纖維是一種綜合性能優(yōu)異的無機(jī)非金屬材料,以葉蠟石、 高嶺土、石灰石、石英砂等礦物原料按一定配比混合后經(jīng)高溫熔制等工藝制造而成。通常作為復(fù)合材料增強(qiáng)基材、電絕緣材料、耐熱絕熱材料、光導(dǎo)材料、耐蝕材料和過濾材料等, 廣泛用于多個(gè)產(chǎn)業(yè)領(lǐng)域,是國(guó)家重點(diǎn)鼓勵(lì)發(fā)展的新材料之一。

玻璃纖維制品根據(jù)制造方式可分為無紡制品和織物兩大類。玻璃纖維無紡制品是由短切或不短切的連續(xù)玻璃纖維原絲定向或不定向地結(jié)合在一起的平面結(jié)構(gòu)材料。根據(jù)性能要求不同,常用的纖維有連續(xù)玻璃纖維原絲、定長(zhǎng)纖維或短切纖維,結(jié)合方式有機(jī)械粘結(jié)、化學(xué)粘結(jié)、縫合。玻璃纖維織物是以連續(xù)玻璃纖維或定長(zhǎng)玻璃纖維為基材制成的紡織制品的通稱。兩種產(chǎn)品在使用領(lǐng)域方面并無較大差異,在具體應(yīng)用中,玻纖織物克重更高,強(qiáng)度更大,一般在高強(qiáng)力需求的產(chǎn)品上,玻纖織物占據(jù)主要需求,如風(fēng)電葉片;而玻纖氈克重更低,一般作為表面處理使用,也可以起到輔助增強(qiáng)的作用。此外,玻纖織物和玻纖氈也可結(jié)合使用。

玻璃纖維及制品、玻璃纖維復(fù)合材料都是中間工業(yè)產(chǎn)品,玻璃纖維及制品產(chǎn)業(yè)鏈涵蓋了玻璃纖維及制品制造、復(fù)合材料制造兩個(gè)產(chǎn)業(yè)領(lǐng)域,玻璃纖維粗紗可直接用于復(fù)合材料生產(chǎn), 也可以先加工成玻璃纖維無紡制品或者織物,經(jīng)過手工基層、注射、模壓等成型方法與樹脂材料復(fù)合形成玻璃纖維增強(qiáng)復(fù)合材料產(chǎn)品,再應(yīng)用于各下游領(lǐng)域。

近年來,我國(guó)玻璃纖維制席出口占比不斷提升。根據(jù)海關(guān)總署,2019 年我國(guó)玻璃纖維織物/ 制席(氈類)出口數(shù)量分別為 22.21/13.33 萬(wàn)噸,同比增長(zhǎng) 11%/22%,占我國(guó)全部玻纖及制品出口量的比重約 14.4%/8.7%。從近年來的變化趨勢(shì)來看,織物出口占比基本保持穩(wěn)定,而制席占比在逐年提升,2019 年相較 2015 年已提升 3.7%,反映了我國(guó)制席在國(guó)際市場(chǎng)上的產(chǎn)品競(jìng)爭(zhēng)力在不斷增強(qiáng)。未來隨著我國(guó)生產(chǎn)工藝的不斷成熟以及產(chǎn)能的擴(kuò)張,預(yù)計(jì)我國(guó)玻纖制品的出口占玻纖紗及制品整體的比重仍會(huì)持續(xù)提升。

短切氈:馬太效應(yīng)明顯,高端市場(chǎng)逐步實(shí)現(xiàn)國(guó)產(chǎn)替代

玻璃纖維短切氈是玻纖制品的一種,是由玻璃纖維原絲,通過切刀切成 50mm 長(zhǎng)的原絲, 隨機(jī)沉降在不銹鋼網(wǎng)帶上,再經(jīng)過噴粘結(jié)劑或噴水、撒粉狀粘結(jié)劑,把短切原絲粘結(jié)起來, 最終經(jīng)過高溫烘干、冷卻成型,形成乳液短切氈或粉劑短切氈。無堿玻璃纖維短切氈的應(yīng)用領(lǐng)域廣泛,涉及到汽車、輪船、飛機(jī)、風(fēng)力發(fā)電、軍工生產(chǎn)等,其中汽車頂棚/玻璃鋼為最主要的應(yīng)用領(lǐng)域 。

高端短切氈產(chǎn)品主要用于汽車頂棚領(lǐng)域。為提高隔音、隔熱、降低噪聲等效果,汽車頂棚多采用各種纖維氈(以化纖和麻纖維為主),聚氨酯泡沫、聚乙烯泡沫等與其它材料粘合在一起作為襯材,并與蒙皮材料如無紡布、針織物,通過一定的方式粘合成一體。近幾年來在發(fā)達(dá)國(guó)家,尤其是日本、歐美等國(guó)家,汽車頂棚的制作都加入了玻璃纖維短切氈,即在頂棚上層和下層加入兩層玻璃纖維短切氈,中間為聚氨酯發(fā)泡膜,然后再與蒙皮材料通過一定方式結(jié)合在一起。玻璃纖維短切氈作為汽車頂棚的材料使用時(shí),不但可以增加頂棚的強(qiáng)度、剛性、尺寸穩(wěn)定性、隔熱性、隔音性,而且由于短切氈重量較輕,從而可以起到減輕汽車重量的效果。

普通玻璃纖維短切氈克重一般在 200 克/平米以上,汽車頂棚用短切氈為了降低汽車自重, 其所使用的短切氈克重更低,僅在 100~150 克/平米左右。玻璃纖維短切氈平方克重的降低,對(duì)原材料的選用和設(shè)備、操作、技術(shù)等提出了更高的要求。車用輕質(zhì)薄型短切氈長(zhǎng)期以來被跨國(guó)公司所壟斷,以往國(guó)內(nèi)雖然有大量的短切氈產(chǎn)能,但在這種高端制品上,僅長(zhǎng)海股份及山東三英(未上市)等少數(shù)企業(yè)可以生產(chǎn)。近年來,長(zhǎng)海股份通過管理和成本優(yōu)勢(shì),不斷占領(lǐng)跨國(guó)公司原有市場(chǎng),根據(jù)調(diào)研,2020 年公司在國(guó)內(nèi)車頂氈市場(chǎng)的市占率已超過 50%。

預(yù)計(jì)我國(guó)每年車頂氈需求約 2.5 萬(wàn)噸,全球約 8 萬(wàn)噸。根據(jù)中汽協(xié),2020 年 1~11 月汽 車產(chǎn)量、銷量分別為 2178 萬(wàn)輛、2247 萬(wàn)輛,分別同比-2.7%、-2.9%,降幅持續(xù)收窄, 11 月單月產(chǎn)量、銷量分別為 278、277 萬(wàn)輛,分別同比增長(zhǎng) 8.1%、12.6%,自 4 月以來連續(xù) 8 個(gè)月正增長(zhǎng)。從中周期來講,汽車需求經(jīng)過了 2018~2020 連續(xù)三年的下跌之后, 2021~2022 年有望迎來上升周期。根據(jù)華泰汽車組 2020 年 11 月 17 日?qǐng)?bào)告《蓬勃復(fù)蘇, 變革求新》預(yù)測(cè),2020~2022 年國(guó)內(nèi)汽車銷量分別為 2595、2765、2864 萬(wàn)輛,同比分別 -1.4%、+6.6%、+3.6%。根據(jù)調(diào)研,單車車頂面積約 3 平方米,則需使用短切氈約 6 平米(上下雙層使用),按平均克重為 150 克/平方米來看,單車車頂使用短切氈約 900 克, 則我國(guó) 2020~2022 年車頂氈需求分別為 2.3/2.5/2.6 萬(wàn)噸,全球來看,每年汽車銷量在 9000 萬(wàn)輛左右,則對(duì)于全球車頂氈需求約 8 萬(wàn)噸。

玻璃纖維短切氈除直接用于汽車車頂之外,也可作為一種新型玻璃纖維無紡增強(qiáng)基材來使用,屬于玻璃鋼結(jié)構(gòu)件中的主要原材料之一。玻璃纖維短切氈是制造玻璃鋼產(chǎn)品的無紡增強(qiáng)材料,和方格布結(jié)合使用可以彌補(bǔ)方格布只有經(jīng)緯向分布的不足,提高層間剪切強(qiáng)度。

玻璃鋼的生產(chǎn)工藝主要可以分為手糊成型、噴射成型、模壓成型、纏繞成型、拉擠成型、 注射成型等,其中短切氈主要適用于模壓法。模壓法是由樹脂糊浸漬纖維或短切纖維氈, 兩邊覆蓋聚乙烯薄膜而制成的一類片狀模壓料(SMC),屬于預(yù)浸氈料范圍,是目前國(guó)際上應(yīng)用最廣泛的成型材料之一,使用時(shí)除去薄膜,按尺寸裁剪,然后進(jìn)行模壓成型。模壓成型工藝已成為復(fù)合材料的重要成型方法,適合于大型制品的加工(例汽車外殼,浴缸等)。

2019 年我國(guó)玻纖復(fù)合材料產(chǎn)量 445 萬(wàn)噸,未來仍有較大發(fā)展空間。復(fù)合材料是指由兩種及以上不同物質(zhì)以不同方式組成具有新性能的材料,是新材料領(lǐng)域的重要組成部分。復(fù)合材料一般由兩種材料構(gòu)成:增強(qiáng)材料與基體材料。增強(qiáng)材料包括玻璃纖維、碳纖維、芳綸纖維等?;w材料的作用是將增強(qiáng)材料粘接成固態(tài)整體,保護(hù)增強(qiáng)材料,傳遞載荷,阻止裂紋擴(kuò)展,包括樹脂基、金屬基、陶瓷基和水泥基。在復(fù)合材料中,樹脂基玻纖增強(qiáng)復(fù)合 材料是目前全球產(chǎn)量最大、應(yīng)用最廣的復(fù)合材料,約占復(fù)合材料的 90%。2019 年我國(guó)玻纖復(fù)合材料產(chǎn)量達(dá) 445 萬(wàn)噸,同比增長(zhǎng) 3.5%,在行業(yè)經(jīng)歷 2017~2018 年環(huán)保督察及規(guī)范管理轉(zhuǎn)型后,行業(yè)競(jìng)爭(zhēng)秩序逐漸好轉(zhuǎn),未來隨著產(chǎn)品不斷創(chuàng)新,應(yīng)用領(lǐng)域不斷拓寬,玻纖復(fù)合材料仍有較大發(fā)展空間。根據(jù)國(guó)外機(jī)構(gòu) Markets and Markets 預(yù)測(cè), 全球復(fù)合材料市場(chǎng)規(guī)模將從 2020 年的 740 億美元增長(zhǎng)到 2025 年的 1128 億美元,年復(fù)合增長(zhǎng)率達(dá) 8.8%,其中玻纖復(fù)合材料占比預(yù)計(jì)在 80%以上。

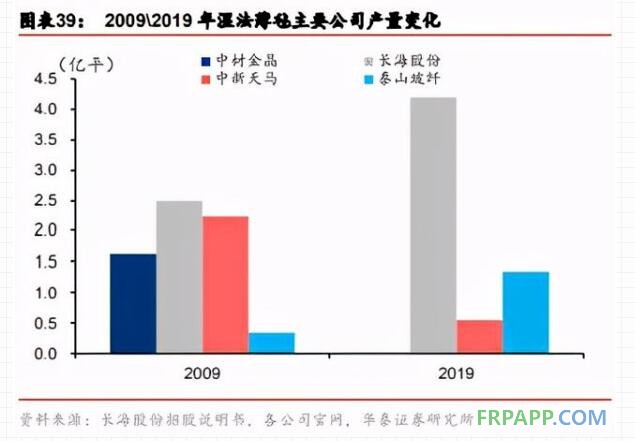

預(yù)計(jì) 2019 年我國(guó)短切氈產(chǎn)量 35 萬(wàn)噸,行業(yè)馬太效應(yīng)顯現(xiàn),中國(guó)巨石、泰山玻纖、長(zhǎng)海股份占據(jù)前三。根據(jù)長(zhǎng)海股份招股說明書,2009 年我國(guó)短切氈產(chǎn)量約 12.51 萬(wàn)噸,占當(dāng)年玻璃纖維紗產(chǎn)量的 6.1%,2009 年~2019 年我國(guó)玻璃纖維紗產(chǎn)量復(fù)合增速達(dá) 10%,預(yù)計(jì)短切氈產(chǎn)量復(fù)合增速與玻纖紗保持一致,則預(yù)估 2019 年我國(guó)短切氈產(chǎn)量約 35 萬(wàn)噸,其中大部分產(chǎn)品主要用于玻璃鋼的增強(qiáng)材料,相比于車頂氈而言,其生產(chǎn)壁壘較低,因此 產(chǎn)品相對(duì)于原紗加價(jià)率并不高,且制品價(jià)格彈性比上游原紗更低,導(dǎo)致盈利波動(dòng)性較大, 而具備原紗自供能力的企業(yè)則可通過減少包裝、運(yùn)輸?shù)戎修D(zhuǎn)成本獲取更高的凈利率,行業(yè)馬太效應(yīng)顯現(xiàn),其中長(zhǎng)海主要以高端市場(chǎng)為主,在高端市場(chǎng)市占率超過 50%,而巨石、泰玻等龍頭生產(chǎn)的短切氈主要用于玻璃鋼增強(qiáng)材料。根據(jù)調(diào)研,2019 年巨石、泰玻、 長(zhǎng)海短切氈產(chǎn)量均在 8 萬(wàn)噸左右,市占率各占 23%,相比 2009 年 20%、18%、13%的市占率,行業(yè)集中度進(jìn)一步提升。

濕法薄氈:下游需求廣闊,滲透率仍有待提升

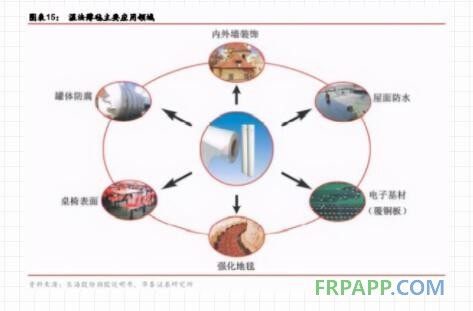

濕法薄氈指以短切玻璃纖維為原料,添加某些化學(xué)助劑使之在水中分散成漿體,經(jīng)抄取、 脫水、施膠、干燥等過程制成的平面結(jié)構(gòu)材料。濕法薄氈同樣屬于玻纖無紡制品的一種, 和短切氈相比,濕法薄氈的單位面積克重更低,一般不超過 150 克/平米,因此其強(qiáng)度相比短切氈更低,濕法薄氈主要用于屋面防水、墻體裝飾、覆銅板、罐體防腐、地板地毯、 蓄電池基材等領(lǐng)域。

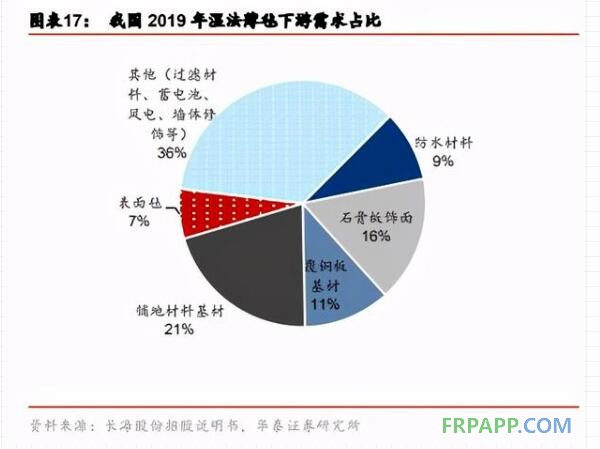

估算我國(guó) 2019 年濕法薄氈整體產(chǎn)量約 10 億平。除上述應(yīng)用領(lǐng)域外,濕法薄氈還廣泛應(yīng)用于壁紙基材、墻體增強(qiáng)、鉛酸蓄電池隔板、過濾材料等領(lǐng)域,根據(jù)長(zhǎng)海股份招股說明書, 我國(guó) 2009 年我國(guó)濕法薄氈產(chǎn)量約 3.4 億平,考慮到隨著技術(shù)不斷進(jìn)步,帶動(dòng)濕法薄氈產(chǎn) 品向更輕薄方向發(fā)展,因此單位玻纖紗所生產(chǎn)的薄氈面積將更大,預(yù)計(jì)濕法薄氈產(chǎn)量 增速快于玻纖紗產(chǎn)量增速,估算 2019 年我國(guó)濕法薄氈產(chǎn)量約 10 億平。測(cè)算下游鋪地材料 /石膏板飾面 /覆銅板基材 /防水材料 /玻璃鋼表面氈領(lǐng)域需求占比分別為 21%/16%/11%9%/7%,其他如濾材、風(fēng)電葉片表面處理、墻體修復(fù)等領(lǐng)域合計(jì)約 36%。

防水卷材胎基:目前滲透率僅 10%,未來需求空間廣闊

濕法薄氈的一個(gè)重要應(yīng)用是在建筑防水材料上,主要用做 SBS/APP 改性瀝青防水卷材胎體。防水材料的下游為房地產(chǎn)新建、基建工程項(xiàng)目和建筑存量等市場(chǎng),目前需求仍以地產(chǎn)新建和基建項(xiàng)目為主。在下游地產(chǎn)新建和基建投資需求的帶動(dòng)下,2016~2019 年我國(guó)建筑防水材料產(chǎn)量每年保持 6%以上的增速,2019 年產(chǎn)量達(dá)到 24.2 億平方米,同比增長(zhǎng) 9.4%。未來地產(chǎn)和基建投資或逐漸放緩,以老舊建筑為主要對(duì)象的建筑修繕將成為需求主力軍。預(yù)計(jì)在行業(yè)升級(jí)和翻修市場(chǎng)需求拉動(dòng)下,防水材料市場(chǎng)需求繼續(xù)保持穩(wěn)健增長(zhǎng)。

目前我國(guó)防水材料主要有傳統(tǒng)的瀝青油氈類防水卷材以及 SBS/APP 改性瀝青防水卷材、 高分子防水卷材、防水涂料、自粘防水卷材、玻纖瀝青瓦和其他新型防水材料等。建筑防水材料中防水卷材占比最大,占比達(dá)到 63.76%,防水卷材中 SBS/APP 改性瀝青防水卷材占比達(dá)到 54%。

SBS/APP 改性瀝青防水卷材是紙?zhí)ビ蜌值纳?jí)換代產(chǎn)品,在國(guó)內(nèi)屬主流防水產(chǎn)品。改性瀝青防水卷材的胎基主要有聚酯纖維無紡布及玻纖氈兩種,其中玻纖胎屬無機(jī)材料,具有 耐腐蝕、抗老化、使用壽命長(zhǎng)等優(yōu)點(diǎn),同時(shí)相比于聚酯胎,玻纖胎易浸漬,瀝青浸透性好,可節(jié)省瀝青約 30%,生產(chǎn)過程易控制,且玻纖胎基材尺寸穩(wěn)定性好,適用油氈生產(chǎn)設(shè)備范圍廣。玻纖胎防水卷材外觀挺括,立放不變形,并且熱熔施工方便,胎體不易燒蝕,施工質(zhì)量與防水效果更優(yōu)。

防水提標(biāo)有望帶動(dòng)玻纖防水卷材使用量提升。住建部 2019 年發(fā)布《住宅項(xiàng)目規(guī)范(征求 意見稿)》,對(duì)建筑防水保質(zhì)期提出更高要求,規(guī)范條文規(guī)定建筑設(shè)計(jì)工作年限應(yīng)符合:結(jié)構(gòu)不低于 50 年,屋面與衛(wèi)生間防水不低于 20 年,外保溫系統(tǒng)不低于 25 年,地下室防水不低于結(jié)構(gòu)設(shè)計(jì)工作年限(50 年)。防水提標(biāo)有望提升開發(fā)商對(duì)于防水工程的重視度,相比之下,使用玻纖胎的防水卷材能夠用更久的年限,根據(jù)調(diào)研,目前防水工程造價(jià)占我國(guó)建筑總成本的比重僅 1.5%,與國(guó)外的 7%~10%相比差距甚遠(yuǎn),行業(yè)新標(biāo)準(zhǔn)落地將有望進(jìn)一步提升玻纖在防水材料中的滲透率。

估算 2019 年我國(guó)防水卷材對(duì)玻纖氈需求約 8100 萬(wàn)平,滲透率僅 10%,未來仍存較大提升空間。但相對(duì)于歐美而言,我國(guó)玻纖防水材料的使用率還比較低。根據(jù)長(zhǎng)海股份招股說明書,歐洲各國(guó)的玻纖建筑防水材料已占建筑防水材料總量的 45%~50%,美國(guó)則高達(dá) 80%,我國(guó)還只占 8%~10%。2019 年,我國(guó)防水材料產(chǎn)量 24.2 億平方米,估算其中改性瀝青防水卷材 8.1 億平,按 10%的滲透率計(jì)算,2019 年防水卷材對(duì)玻纖濕法薄氈的需求量為 8100 萬(wàn)平方米,未來仍存較大提升空間。

除用于制作玻纖胎防水卷材外,濕法薄氈還可用作瀝青油氈瓦,但需求量有限,預(yù)計(jì) 2019 年我國(guó)防水材料用濕法薄氈需求合計(jì)約 9337 萬(wàn)平米。20 世紀(jì) 70 年代以前的 100 多年間,世界各國(guó)均使用瀝青基疊層屋面和地下防水系統(tǒng),以熱粘瀝青鋪設(shè) 3~4 層。但從 20 世紀(jì) 70 年代末開始,疊層瀝青系統(tǒng)受到功能更好的各種聚合物基先進(jìn)防水材料的沖擊, 使用份額迅速下降。我國(guó)在屋面和地下防水中已很少使用疊層系統(tǒng)。疊層屋面整體上雖呈下降的趨勢(shì),但由于使用壽命長(zhǎng)(30 年以上),可靠性高,加之熱瀝青施工的環(huán)?;A(yù)計(jì)近期內(nèi)還不會(huì)被完全淘汰。根據(jù)中國(guó)建筑防水協(xié)會(huì),2019 年,我國(guó)玻纖胎瀝青瓦銷量為 1237 萬(wàn)平方米,預(yù)計(jì)對(duì)應(yīng)玻纖濕法氈的需求量為 1237 萬(wàn)平方米,加之防水卷材領(lǐng)域需求,預(yù)計(jì) 19 年防水材料用濕法薄氈需求合計(jì)約 9337 萬(wàn)平米。

石膏飾面材料:目前國(guó)內(nèi)滲透率不足 5%,裝配式裝修或引發(fā)變革

濕法薄氈也可作為飾面材料在裝修工程中進(jìn)行使用。石膏飾面材料是玻纖濕法氈經(jīng)過涂復(fù)處理后,表面形成一層涂料層,可以涂上各種顏色,也可以在涂層上印花,貼在石膏吊頂 板表面上。玻纖貼面石膏板可以廣泛應(yīng)用于商務(wù)房和居住房,與建筑外墻組成節(jié)能型保溫復(fù)合型墻體,具有隔音、抗震、防火、防撞擊、防霉菌和潮氣等優(yōu)點(diǎn),還可以應(yīng)用于內(nèi)墻、 隔音、電梯和樓梯通道等,在各種墻體、柱上做貼面,是目前國(guó)內(nèi)外建筑裝飾和民用家裝的理想裝飾裝修材料。

玻纖涂層氈貼面石膏板在我國(guó)仍處于起步階段,估算 2019 年我國(guó)玻纖飾面石膏板占石膏板總產(chǎn)量比重不足 5%。近年來,隨著國(guó)家建設(shè)部對(duì)新型節(jié)能建材的推廣,紙面石膏板在國(guó)內(nèi)市場(chǎng)迅速發(fā)展,目前已成為吊頂工程的主流板材,在非承重內(nèi)隔墻領(lǐng)域也在逐漸滲透,而玻纖石膏板憑借其在物理力學(xué)性能、加工性能和裝飾效果、使用范圍廣等優(yōu)勢(shì),已成為更高端的內(nèi)隔墻及頂棚裝飾裝修材料。近幾年,美國(guó)、歐洲等發(fā)達(dá)國(guó)家已開始大力推廣新型玻纖涂層氈貼面石膏板,根據(jù)長(zhǎng)海股份招股說明書,美國(guó)涂層氈貼面石膏板占比在 10%以上,未來占比仍將會(huì)提升。而玻纖涂層氈貼面石膏板在我國(guó)仍處于起步階段,預(yù)計(jì)占石膏板總產(chǎn)量比重不足 5%,按 2019 年我國(guó)石膏板產(chǎn)量 33 億平計(jì)算,則對(duì)應(yīng)涂層氈需求約 1.65 億平。

2016 年以來,國(guó)家陸續(xù)出臺(tái)相關(guān)政策舉措,鼓勵(lì)發(fā)展裝配式建筑,裝配式建筑迎來快速發(fā)展期。根據(jù)住建部 2017 年規(guī)劃,2020 年全國(guó)新建建筑面積中裝配式滲透率達(dá)到 15%, 2025 年達(dá)到 30%,2019 年裝配式新建建筑面積達(dá)到 4.3 億平,滲透率 13.4%,假設(shè) 2020~2025 年每年新建建筑面積增速為 2%,裝配式建筑滲透率平均每年增加 3%(最終 2025 年達(dá)到 31.4%,則 2025 年裝配式新建建筑面積約 11 億平。根據(jù)住建部頒布的《裝配式建筑 評(píng)價(jià)標(biāo)準(zhǔn)》,裝配率達(dá)到 50%可評(píng)定為裝配式建筑,評(píng)分標(biāo)準(zhǔn)中與裝修相關(guān)的分值為 45 分,分布于墻體和裝修管線兩個(gè)大的類別之下,因此在主體結(jié)構(gòu)得分提升難度較大的情況 下,裝配式裝修是開發(fā)商未來達(dá)到裝配率要求的關(guān)鍵。

裝配式內(nèi)裝可能帶動(dòng)材料端革命,玻纖氈貼面石膏板用量有望迎來快速提升。裝配式裝修是將工廠生產(chǎn)的內(nèi)裝部品在現(xiàn)場(chǎng)進(jìn)行組合安裝的裝修方式,將一個(gè)房屋的整體裝修,拆分 成墻體體系、吊頂體系、地坪體系、集成廚房體系、集成衛(wèi)浴體系、集成水電體系、門窗 體系、SI 布線體系八大部品體系。裝配式帶來的消費(fèi)建材變革主要在于,裝配式裝修面層 裝修由于減少了大量的面層工藝,理想情況下水泥、沙子、膩?zhàn)?、涂料、防水涂料等飾面材料均不再需要,但板材需求量有所增加,這里認(rèn)為玻纖氈貼面石膏板可滿足裝配式裝修中輕質(zhì)隔墻的要求,具備阻燃、防霉、輕質(zhì)等性能。因此在裝配式裝修的帶動(dòng)下,玻纖氈貼面石膏板在內(nèi)隔墻中使用占比有望得到提升。

覆銅箔板基材:高端應(yīng)用領(lǐng)域,需求穩(wěn)步上升

濕法薄氈在電子領(lǐng)域主要用于覆銅板基材。用無堿玻璃纖維短切絲制得的 E-玻纖濕法氈, 具有耐腐蝕、強(qiáng)度高、絕緣電性能好、耐高溫、不易燃燒等性能,比有機(jī)(木、棉、麻) 纖維紙制得的覆銅箔板在阻燃性、抗沖擊強(qiáng)度、介電性能等方面有更強(qiáng)的優(yōu)勢(shì)。用濕法薄氈作芯材,以 7628 玻纖布(電子級(jí)玻璃纖維布)為面層材料,浸漬阻燃樹脂制得的 CEM-3 復(fù)合基材環(huán)氧覆銅板,與全部使用 7628 玻纖布(電子級(jí)玻璃纖維布)浸漬阻燃樹脂制得 的 FR-4 覆銅板(玻璃纖維環(huán)氧樹脂覆銅板)相比,具有價(jià)格相對(duì)便宜、機(jī)械加工特性優(yōu)良(可在剪床、沖床上直接加工,沖孔干凈,鉆頭磨損?。⒔饘倩阅芸煽?、尺寸穩(wěn)定 性和抗翹曲性好、耐漏電痕跡性、耐潮濕性等優(yōu)點(diǎn)。

預(yù)計(jì)我國(guó)電子薄氈需求量約 1.14 億平米。隨著 CEM-3 覆銅板品質(zhì)的不斷改進(jìn)和提高,市場(chǎng)需求越來越大,但是作為覆銅板玻纖基材的薄氈,目前僅有長(zhǎng)海股份、陜西華特(未上市)具有生產(chǎn)能力,其它均依賴于國(guó)外進(jìn)口,從而導(dǎo)致生產(chǎn)成本偏高,嚴(yán)重制約我國(guó) CEM-3 覆銅板市場(chǎng)的進(jìn)一步發(fā)展。根據(jù)中電材協(xié)覆銅板材料分會(huì),近五年我國(guó) CEM-3 覆銅板年 平均產(chǎn)量約 1900 萬(wàn),CEM-3 覆銅板一般由 6 層薄氈和樹脂等復(fù)合而成,則年均電子薄氈用量約 1.14 億平米。

鋪地材料基材:占據(jù)需求主要地位,長(zhǎng)期仍有較大發(fā)展

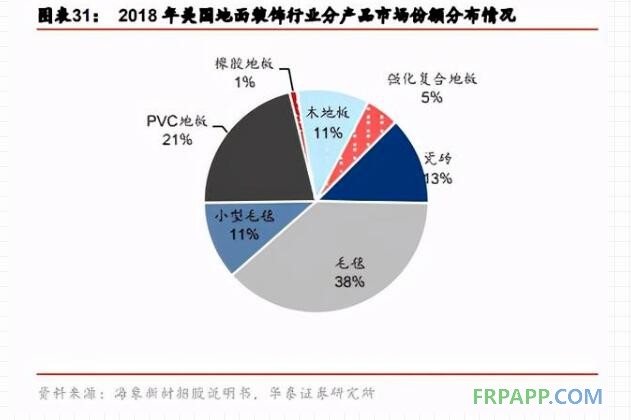

PVC 地板正逐步替代傳統(tǒng)地板。地面裝飾材料按照結(jié)構(gòu)和材料主要分為木地板、瓷磚、 天然石材、地毯和 PVC 地板等。PVC 地板作為一種新型的地面裝飾材料,相比于木地板、 瓷磚、天然石材等傳統(tǒng)地面裝飾材料,具有質(zhì)輕,表面圖案鮮艷,表面不易磨損,施工方便(采用搭接黏貼,開槽鑲嵌的拼接工藝)等優(yōu)點(diǎn)。隨著人們環(huán)保意識(shí)的不斷增強(qiáng), PVC 地板正逐步替代木地板、瓷磚、地毯等傳統(tǒng)地面裝飾材料。

PVC 地板在地面裝飾材料市場(chǎng)占比僅約 2%,我國(guó) PVC 地板產(chǎn)品仍以出口為主。根據(jù)海象新材招股說明書,其中預(yù)計(jì) 2020 年全球地面裝飾材料行業(yè)的市場(chǎng)規(guī)模將達(dá)到 3318 億美元,從使用材料來看,PVC 地板銷售量占全球地面裝飾市場(chǎng)約 9%,美國(guó)和歐洲仍是全球最大的 PVC 地板消費(fèi)市場(chǎng)。2018 年 PVC 地板銷量在美國(guó)地面裝飾材料市場(chǎng)份額為 21.4%,在歐盟進(jìn)口各類地面裝飾材料中,PVC 地板占比達(dá)到 28.53%。受產(chǎn)品導(dǎo)入較晚、 傳統(tǒng)消費(fèi)觀念限制等因素,國(guó)內(nèi) PVC 地板市場(chǎng)還處于產(chǎn)品導(dǎo)入階段,PVC 地板在地面裝飾材料市場(chǎng)占比僅約 2%,我國(guó) PVC 地板產(chǎn)品仍以出口為主。隨著發(fā)達(dá)國(guó)家對(duì)于 PVC 地板的需求不斷加大,世界 PVC 地板生產(chǎn)企業(yè)不斷向發(fā)展中國(guó)家轉(zhuǎn)移,我國(guó) PVC 地板出口總額不斷提高,根據(jù)中國(guó)海關(guān)的數(shù)據(jù),我國(guó) PVC 地板的出口額從 2014 年度的 19.72 億美元增加到 2019 年度的 48.42 億美元,年復(fù)合增長(zhǎng)率達(dá) 19.68%,目前已成為全球最大的 PVC 地板出口國(guó)。

PVC 地板需求或?qū)⒂瓉砜焖僭鲩L(zhǎng)。這里認(rèn)為 PVC 地板在歐美等地區(qū)相對(duì)傳統(tǒng)材料仍有較大的替代空間,且由于美國(guó)和歐洲地區(qū) PVC 地板產(chǎn)能有限,其所增長(zhǎng)的需求將通過進(jìn)口來滿足,帶動(dòng)我國(guó) PVC 地板產(chǎn)量增長(zhǎng),另一方面,未來隨著國(guó)內(nèi)地面裝飾材料行業(yè)的穩(wěn)定發(fā)展以及消費(fèi)者環(huán)保消費(fèi)、綠色消費(fèi)理念的逐漸形成,PVC 地板在我國(guó)的使用率也將迎來較快增長(zhǎng),根據(jù)上海東證期貨統(tǒng)計(jì),國(guó)內(nèi) PVC 地板需求量從 2014 年的 1.7 億平方米增長(zhǎng)到 2017 年的 2.6 億平方米,年均增幅高達(dá) 15%,在國(guó)內(nèi)外需求雙重帶動(dòng)下,根據(jù)海象新材招股說明書,其中預(yù)計(jì)我國(guó) 2020 年 PVC 地板產(chǎn)量將達(dá)到 7.3 億平米。

預(yù)計(jì)我國(guó) PVC 地板中薄氈需求約 0.73 億平。普通 PVC 地板由于添加了較多的填充材料而使得強(qiáng)度較低,脆性較大,且由于 PVC 材料特性的影響容易引起熱脹冷縮,在家庭和公共場(chǎng)所的使用過程中會(huì)出現(xiàn)起拱,拼接縫隙變大難以修復(fù)而影響使用。PVC 地板生產(chǎn)廠家通過在 PVC 地板中加入玻纖穩(wěn)定層,來降低地板的膨脹率,提高穩(wěn)定性,濕法薄氈由于單位面積重量輕,強(qiáng)度高,氈面細(xì)膩平整,涂層均勻,且易與 PVC 材料進(jìn)行熱貼合,從而是最佳增強(qiáng)材料之選。目前玻纖增強(qiáng)材料在 PVC 地板中的使用率仍不高,主要 用于一些高端產(chǎn)品中,根據(jù)產(chǎn)業(yè)信息網(wǎng)預(yù)測(cè),目前玻纖氈在 PVC 地板中的滲透率約 10%, 按此比例測(cè)算,則我國(guó) PVC 地板中薄氈的用量約在 0.73 億平。

預(yù)估我國(guó)地毯中的薄氈用量在 1.34 億平方米。在地毯領(lǐng)域,玻纖濕法氈用作組合地毯(小方塊地毯)的襯材,可提高地毯的尺寸穩(wěn)定性,即使在最惡劣的濕度和溫度條件下, 也能保持平坦。方塊地毯在國(guó)外商用地毯和家用地毯市場(chǎng)已得到廣泛應(yīng)用。在日本,家用地毯中已有 90%的家庭使用方塊地毯,在歐美,使用方塊地毯的家庭也已超過 20%。近年來,受中國(guó)旅游酒店業(yè)和房地產(chǎn)業(yè)發(fā)展支撐,地毯市場(chǎng)持續(xù)增長(zhǎng),這里認(rèn)為未來 2022 年冬奧會(huì)以及各大城市 CBD 的建設(shè),將會(huì)給商用地毯的持續(xù)增長(zhǎng)帶有強(qiáng)有力的支持,同時(shí),隨著中國(guó)居住環(huán)境的改善和生活水平的提高,家用地毯市場(chǎng)的潛力將被逐漸開發(fā),中國(guó)地毯需求增勢(shì)依然強(qiáng)勁。國(guó)內(nèi)高品質(zhì)方塊地毯市場(chǎng)需求的增加,將同步帶動(dòng)高質(zhì)量玻璃纖維薄氈的需求增加。2019 年我國(guó)地毯產(chǎn)量為 13.43 億平方米,考慮到玻纖氈地毯屬高端產(chǎn)品,需求量或仍不高,按 10%滲透率測(cè)算,預(yù)計(jì)我國(guó)地毯中的薄氈用量在 1.34 億平方米。

表面氈:主要受益于玻璃鋼需求增長(zhǎng)

濕法薄氈可用作玻璃鋼貼面材料,預(yù)計(jì) 2019 年我國(guó)需求 6497 萬(wàn)平。玻纖濕法氈具有很大的孔隙率,能吸附大量樹脂,用于玻璃鋼制品表面時(shí),能形成無裂縫、耐化學(xué)腐蝕的 富樹脂層,提高制品的光潔度,保護(hù)內(nèi)部的增強(qiáng)材料層,防止內(nèi)部纖維暴露;同時(shí)可防止玻璃管道和罐體中的液體在受壓時(shí)滲漏。產(chǎn)品主要用作擠拉成型玻璃鋼門窗、冷卻塔和玻璃鋼貯罐等。

根據(jù)《玻璃纖維》2004 年第四期,2003 年我國(guó)玻璃鋼表面氈產(chǎn)量約 2000 萬(wàn)平米,其中出口約 800 萬(wàn)平米,國(guó)內(nèi)需求約 1200 萬(wàn)平,2003 年我國(guó)玻璃鋼總產(chǎn)量約 82 萬(wàn)噸,因此 可以測(cè)算單噸玻璃鋼對(duì)應(yīng)的表面氈需求約 14.6 平米,2019 年我國(guó)玻璃鋼產(chǎn)量約 445 萬(wàn)噸,則測(cè)算,用作玻璃鋼表面氈的濕法薄氈需求約 6497 萬(wàn)平。

制品行業(yè)展望:自供原紗是生存之本,技術(shù)創(chuàng)新為獲利之道

行業(yè)新進(jìn)入者或有限,具備產(chǎn)業(yè)鏈一體化優(yōu)勢(shì)的龍頭競(jìng)爭(zhēng)優(yōu)勢(shì)更明顯。玻璃纖維行業(yè)主要存在四大壁壘,玻纖紗行業(yè)資金壁壘及政策壁壘相對(duì)更高,而玻纖制品行業(yè)技術(shù)壁壘及品牌壁壘相對(duì)更高。從行業(yè)壁壘來看,上游玻璃纖維紗生產(chǎn)行業(yè)與下游制品行業(yè)存在區(qū)別,玻纖紗行業(yè)屬于重資產(chǎn)行業(yè),玻纖紗的規(guī)?;a(chǎn)需要在固定資產(chǎn)上有較高投入,主要體現(xiàn)為池窯、廠區(qū)的建設(shè)與拉絲機(jī)、鉑銠合金等設(shè)備需要較大投入,根據(jù)長(zhǎng)海股份招股說明書,生產(chǎn)萬(wàn)噸玻纖紗的投資額在 1 億元以上,因此對(duì)于玻纖行業(yè)里的中小企業(yè)而言,資金壁壘較高,同時(shí)《玻璃纖維行業(yè)準(zhǔn)入條件》對(duì)新增產(chǎn)能規(guī)模也加以控制, 因此行業(yè)存在一定政策壁壘。相比之下,玻纖制品行業(yè)的資金壁壘及政策壁壘較低,但制品行業(yè)仍處于發(fā)展的初期階段,加之玻纖制品及復(fù)合材料的種類繁多,技術(shù)專用性更強(qiáng),要求企業(yè)具備很強(qiáng)的自主研發(fā)能力,因此行業(yè)的技術(shù)壁壘相對(duì)更高,另一方面,由于制品企業(yè)大多直接面對(duì)終端客戶,其產(chǎn)品需要經(jīng)過不同細(xì)分行業(yè)的客戶認(rèn)證,材料供應(yīng)商的品牌是下游企業(yè)選擇合作伙伴的重要依據(jù),因此行業(yè)的品牌壁壘較高。

玻纖制品企業(yè)主要分為兩類,一類為外購(gòu)玻璃纖維紗進(jìn)行生產(chǎn),自身并未配套建設(shè)玻纖紗產(chǎn)線,代表企業(yè)有三英新材(未上市)、常州經(jīng)緯(未上市)等,另 一類企業(yè)自身配套有玻纖紗生產(chǎn)線,制品所使用的原紗以自身供應(yīng)為主,代表企業(yè)有中國(guó) 巨石、泰山玻纖、長(zhǎng)海股份,山東玻纖。

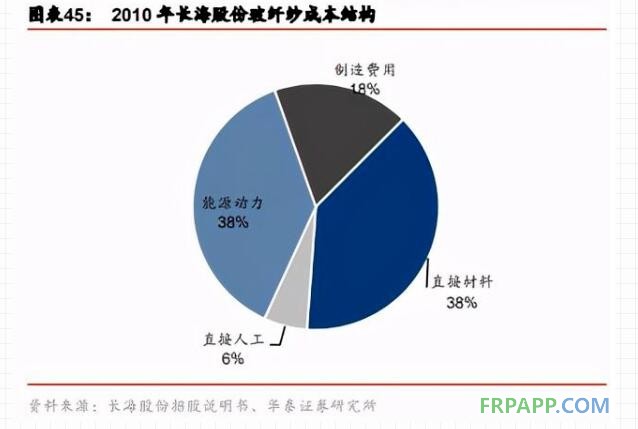

玻纖制品生產(chǎn)成本中原材料成本占比更高,因此具備玻纖紗自供能力的企業(yè)成本優(yōu)勢(shì)更明顯。玻纖紗制造企業(yè)和下游制品企業(yè)的成本結(jié)構(gòu)有所不同,以長(zhǎng)海股份為例,其玻纖紗成本結(jié)構(gòu)中,直接材料成本、能源成本、人工及制造成本占比分別為 38%、38%和 24%, 三種成本占比基本都在 1/3 左右,而下游制品企業(yè)的生產(chǎn)成本中,原材料成本占比明顯更 高,同樣以長(zhǎng)海股份為例,短切氈、濕法薄氈成本結(jié)構(gòu)中,直接材料成本占比分別高達(dá) 51%/66%,因此企業(yè)之間成本的比拼主要是原材料成本的比拼,而擁有玻纖紗自供能力的企業(yè)在制品生產(chǎn)成本方面明顯更具優(yōu)勢(shì)。

長(zhǎng)海、泰玻制品毛利率更高,且盈利穩(wěn)定性強(qiáng)。同時(shí)從企業(yè)毛利率來看,長(zhǎng)海、泰玻等自供玻纖紗企業(yè)的玻纖制品毛利率均在 30%以上。同時(shí)由于玻纖制品生產(chǎn)企業(yè)的規(guī)模相對(duì)更小,因此對(duì)下游的議價(jià)能力較低,在原材料價(jià)格上漲時(shí),難以將成本壓力向下游轉(zhuǎn)移,這就導(dǎo)致玻纖制品企業(yè)盈利的波動(dòng)性更大,而通過自建原紗生產(chǎn)線則可以較好的規(guī)避價(jià)格周期性的影響。

對(duì)于制品企業(yè)來講,雖然新建產(chǎn)能的門檻較低,但長(zhǎng)遠(yuǎn)來看,行業(yè)新進(jìn)入者或有限,因:1)從盈利能力的高低以及穩(wěn)定性兩方面來看,具備原紗生產(chǎn)能力的制品企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)更為明顯,但原紗投資門檻較高,中小企業(yè)很難配套原紗生產(chǎn)線;2)從產(chǎn)能變動(dòng)來看,具備產(chǎn)業(yè)鏈一體化優(yōu)勢(shì)的龍頭企業(yè)逐漸向下游制品行業(yè)滲透,憑借其自身資金優(yōu)勢(shì), 產(chǎn)能擴(kuò)張速度明顯快于其他企業(yè),行業(yè)集中度提升趨勢(shì)下,小企業(yè)生存空間將越來越少。

長(zhǎng)期來看,向下游制品、復(fù)合材料等領(lǐng)域延伸是上游原紗企業(yè)的必然趨勢(shì),但短期內(nèi),原紗龍頭向無紡制品領(lǐng)域仍將較為緩慢。因:1)從現(xiàn)有產(chǎn)品結(jié)構(gòu)來看,巨石、 泰玻短切氈產(chǎn)品主要用于玻璃鋼領(lǐng)域,屬大眾型產(chǎn)品,而高端產(chǎn)品仍然存在著較高的技術(shù)壁壘,因此短期內(nèi)難以向高端產(chǎn)品領(lǐng)域?qū)崿F(xiàn)擴(kuò)張;2)中低端產(chǎn)品競(jìng)爭(zhēng)較為激烈,利潤(rùn)空間較低。根據(jù)長(zhǎng)海股份招股說明書,公司 2011~2014 年短切氈毛利率均值為 24.9%,而同期玻纖紗產(chǎn)品毛利率為 20.3% (公司銷售制品時(shí)會(huì)配套銷售部分玻纖紗產(chǎn)品),可見中低端短切氈產(chǎn)品加價(jià)能力并不高, 而同期巨石玻纖紗毛利率則高達(dá) 34%,且泰山玻纖粗紗毛利率自 2016 年以來均高于氈類產(chǎn)品,由此可見高端玻纖紗盈利能力更高。近幾年中國(guó)巨石高端產(chǎn)品占比持續(xù)提升,測(cè)算 2019 年已達(dá) 51%(風(fēng)電、熱塑、電子等高端領(lǐng)域),泰山玻纖 2019 年交通運(yùn)輸/電子電器/風(fēng)電銷量合計(jì)占公司總產(chǎn)品銷量也已經(jīng)達(dá)到 63%,從毛利率表現(xiàn)來看,巨石、泰玻原紗毛利率已接近 40%。因此這里認(rèn)為,未來持續(xù)推進(jìn)高端產(chǎn)品占比提升,促進(jìn)降本增效或仍是原紗龍頭的主要方向。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)