●碳纖維復(fù)材在民航結(jié)構(gòu)件上占比可高達(dá)50%

航空航天領(lǐng)域的產(chǎn)品耗資巨大,即使是很小的減重也能對(duì)總成本產(chǎn)生巨大影響,據(jù)波音公司估算,噴氣客機(jī)質(zhì)量每減輕 1 kg,飛機(jī)在整個(gè)使用期限內(nèi)可節(jié)省 2200 美元。美國(guó) NASA 數(shù)據(jù)顯示,航天器每減重 1 千克,將增加 1kg 有效載荷,可以節(jié)約 2 萬(wàn)美元。因此材料的輕量化在航空航天領(lǐng)域至關(guān)重要。

全球航空航天領(lǐng)域碳纖維近幾年穩(wěn)定增長(zhǎng),2019 年需求 2.35 萬(wàn)噸,同比增長(zhǎng) 12%。Mordorintelligence 預(yù)計(jì)全球航空碳纖維市場(chǎng) 2019 年-2024 年復(fù)合年增長(zhǎng)率將超過(guò) 11%。中國(guó)市場(chǎng) 2018 年需求 0.11 萬(wàn)噸,同比增長(zhǎng) 22.2%,高于全球水平。中國(guó)市場(chǎng)在全球市場(chǎng)的占比逐年增長(zhǎng),從 2015 年的 3.1%增長(zhǎng)到 2019 年的 4.68%,2022 年有望占全球航空航天領(lǐng)域碳纖維需求的 6.3%。2017 年,經(jīng)過(guò)了前幾年的技術(shù)研究和下游產(chǎn)品的研發(fā)準(zhǔn)備,隨著新航空航天設(shè)備研制結(jié)束,批產(chǎn)期到來(lái),國(guó)內(nèi)航空航天領(lǐng)域碳纖維需求迎來(lái)快速增長(zhǎng),根據(jù)賽奧碳纖維預(yù)測(cè),隨后兩年都有望保持 20%以上的高速增長(zhǎng)。

1970 年代起碳纖維開(kāi)始在飛機(jī)阻流板、升降陀等二次構(gòu)造材料上被使用。積累了實(shí)際使用經(jīng)驗(yàn)后,1980 年代后期開(kāi)始,尾翼和客艙等一次構(gòu)造材料上也逐漸開(kāi)始使用碳纖維。美國(guó)波音公司和歐洲空中客車公司這兩家大型飛機(jī)生產(chǎn)企業(yè)在各機(jī)型上不斷增加碳纖維的使用量,飛機(jī)零部件使用的碳纖維型號(hào)也從早期的 T300 變化成 T700、T800 以及高模高強(qiáng)的 M 系列碳纖維。

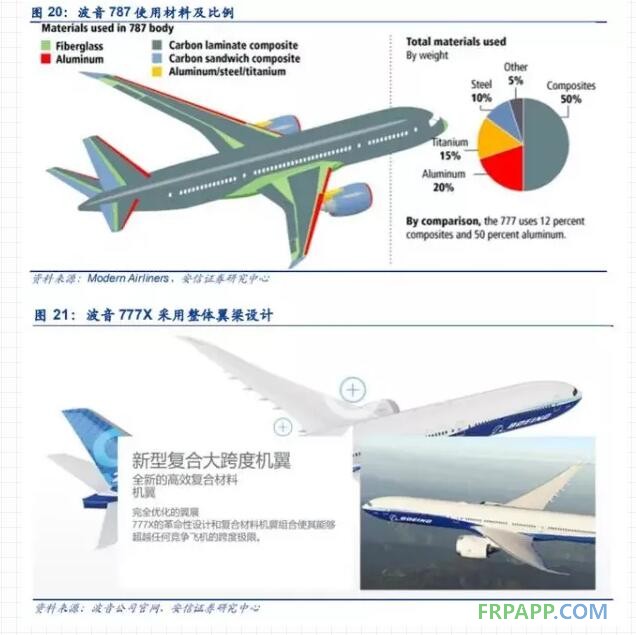

2007 年投入運(yùn)營(yíng)的空客 A380 以及 2009 年起航的波音 787 單機(jī)都使用了超過(guò) 30 噸的碳纖維增強(qiáng)復(fù)合材料。波音 787 的主翼和艙體全部采用碳纖維增強(qiáng)復(fù)合材料制造生產(chǎn),外板也采用全碳制造,碳纖維增強(qiáng)復(fù)合材料占據(jù)了其結(jié)構(gòu)重量的約 50%,可以說(shuō)是一款劃時(shí)代的飛機(jī),該款機(jī)型是 2015 年前拉動(dòng)碳纖維需求增長(zhǎng)的主要驅(qū)動(dòng)力。2016 年開(kāi)始,空客 A350 成為增加碳纖維需求的重要助力,2017 年空客 A350XWB 交付 78 架,比 2016 年增加 60%。此外,2019 年亮相的波音 777X 對(duì)發(fā)動(dòng)機(jī)和復(fù)合材料機(jī)翼則進(jìn)行了優(yōu)化設(shè)計(jì),革命性地采用整體翼梁設(shè)計(jì),機(jī)翼長(zhǎng)度達(dá) 32 米,4 根翼梁需要約 640km 碳纖維絲束,降低了 777X 的空機(jī)重量。

●商飛及航空裝備有望拉動(dòng)我國(guó)碳纖維需求

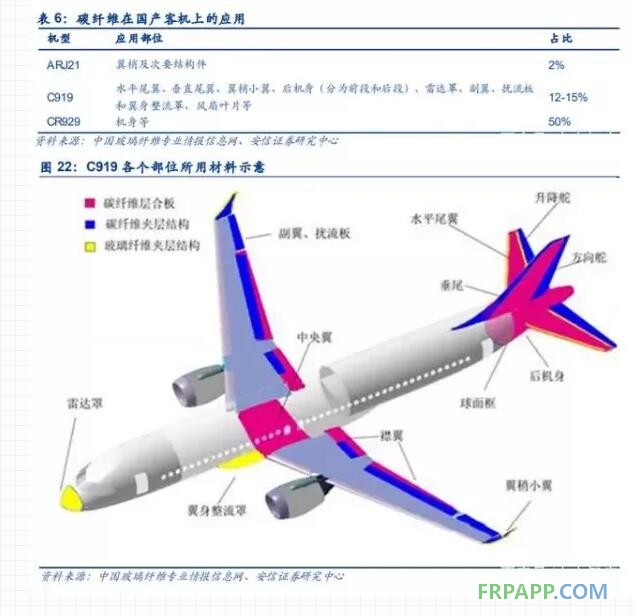

商用飛機(jī)是未來(lái)驅(qū)動(dòng)我國(guó)碳纖維需求增長(zhǎng)的重要引擎。我國(guó)的民航飛機(jī)企業(yè)中國(guó)商飛公司研發(fā)的國(guó)產(chǎn)客機(jī)也應(yīng)用了碳纖維,C919 是碳纖維材料首次在國(guó)產(chǎn)客機(jī)大規(guī)模應(yīng)用的機(jī)型,碳纖維復(fù)合材料用量約為 12%,主要采用 T300、T800 級(jí)別的碳纖維。應(yīng)用部位包括水平尾翼、垂直尾翼、翼梢小翼、后機(jī)身(分為前段和后段)、雷達(dá)罩、副翼、擾流板和翼身整流罩等。此后,C919 系列飛機(jī)的復(fù)合材料比例有望逐漸提高,復(fù)合材料產(chǎn)業(yè)鏈將會(huì)朝國(guó)產(chǎn)化進(jìn)一步邁進(jìn),推動(dòng)國(guó)內(nèi)碳纖維企業(yè)發(fā)展。

據(jù)商飛規(guī)劃,中國(guó)商飛公司與俄羅斯聯(lián)合航空制造集團(tuán)聯(lián)合研制的遠(yuǎn)程寬體客機(jī) CR929 的碳纖維復(fù)合材料用量預(yù)計(jì)超過(guò) 50%,主要運(yùn)用 T800 級(jí)別的碳纖維。據(jù)復(fù)合材料傳媒報(bào)道,中航復(fù)材受中國(guó)商飛委托開(kāi)展 CR929 用碳纖維復(fù)合材料研究工作,光威復(fù)材、中簡(jiǎn)科技、恒神股份等公司也在推動(dòng) T800 級(jí)別碳纖維的研發(fā)開(kāi)發(fā)。

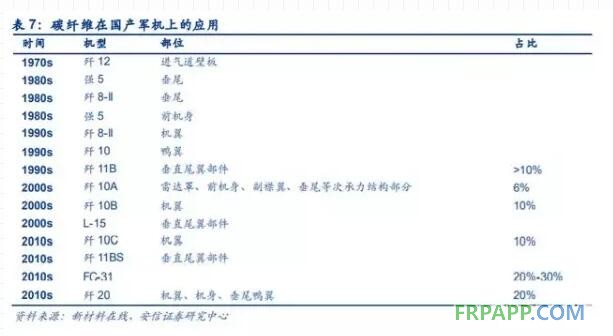

根據(jù)新材料在線報(bào)道,我國(guó)首次使用航空復(fù)合材料要追溯到 1970 年代中期,殲 12 飛機(jī)的進(jìn)氣道壁板使用吉化的高強(qiáng)一號(hào)碳纖維制造。其他機(jī)型在不同部位也應(yīng)用了碳纖維復(fù)合材料,占比 0~20%不等。軍用碳纖維的應(yīng)用涉及國(guó)防安全問(wèn)題,由于日本和美國(guó)對(duì)我國(guó)禁運(yùn),所以碳纖維國(guó)產(chǎn)化十分迫切。中國(guó)對(duì)國(guó)防軍工碳纖維的研究始于 1962 年。20 世紀(jì) 80 年代,通過(guò)從國(guó)外引進(jìn)碳纖維技術(shù)和設(shè)備,我國(guó)碳纖維行業(yè)才開(kāi)始發(fā)展。本世紀(jì)初,我國(guó)開(kāi)發(fā)出了 CCF300 和 HF10A 型號(hào)碳纖維,與東麗 T300 性能相當(dāng)。根據(jù)公告,光威復(fù)材在攻克 T300 級(jí)技術(shù)后,在 T800 級(jí)高強(qiáng)中模碳纖維生產(chǎn)技術(shù)的攻克也取得突破性進(jìn)展,其 T800 產(chǎn)品已被選用驗(yàn)證。

根據(jù)飛行國(guó)際的數(shù)據(jù),我國(guó)約 60%的軍用飛機(jī)面臨退役,將換成新一代空戰(zhàn)力量,這將在很大程度上拉動(dòng)高端碳纖維復(fù)合材料的需求。在常規(guī)武器裝備領(lǐng)域,我國(guó)武器的更新?lián)Q代也迫切需要采用輕質(zhì)高強(qiáng)、耐腐蝕的碳纖維復(fù)合材料來(lái)替代以往的金屬材料,可見(jiàn)碳纖維市場(chǎng)需求將不斷增長(zhǎng)。

●國(guó)產(chǎn)航天級(jí)碳纖維突破技術(shù)封鎖

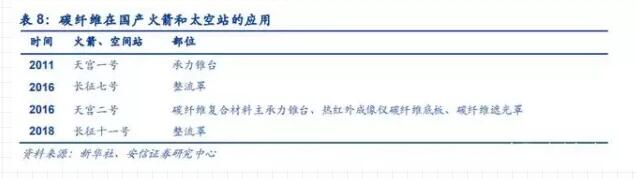

航天方面,向宇宙發(fā)射搭載了衛(wèi)星等設(shè)施的火箭和太空梭需要消耗大量的財(cái)力和能量。因此,減輕材料的重量至關(guān)重要。碳纖維對(duì)于人造衛(wèi)星和火箭等的大型化上做出了重要貢獻(xiàn),如國(guó)產(chǎn)人造衛(wèi)星的結(jié)構(gòu)體、太陽(yáng)能電池板和天線中使用了碳纖維復(fù)合材料。高真空環(huán)境中,在強(qiáng)烈宇宙射線和紫外線的暴曬下,碳纖維材料的熱膨脹系數(shù)僅為金屬材料的 1/10 左右,具備對(duì)抗溫度變化的穩(wěn)定性。碳纖維還具備優(yōu)異的比強(qiáng)度、比拉伸模量和各向異性,是最適合宇宙用途的材料。今后隨著通訊衛(wèi)星等設(shè)備發(fā)射數(shù)量的增加,碳纖維的市場(chǎng)將不斷擴(kuò)大。

我國(guó)航天級(jí)碳纖維制造技術(shù)在不斷突破美日的技術(shù)封鎖,根據(jù)公告,現(xiàn)在國(guó)內(nèi)光威復(fù)材、中簡(jiǎn)科技、中復(fù)神鷹已經(jīng)有能力生產(chǎn) MJ 級(jí)別的高強(qiáng)高模碳纖維。

汽車船舶領(lǐng)域:優(yōu)化制造成本將有望打開(kāi)市場(chǎng)

碳纖維在汽車、船舶等交通工具的制作上都有不小的貢獻(xiàn)。賽車首先使用了碳纖維增強(qiáng)復(fù)合材料,不僅實(shí)現(xiàn)了輕量化,高強(qiáng)度和高剛性的車架還具備高沖擊力吸收的能力,為駕駛員的安全提供了必要保障。碳纖維增強(qiáng)復(fù)合材料的優(yōu)越性能被賽車證實(shí)后,在高級(jí)車上也開(kāi)始普及,在構(gòu)造部件和外部部件都有所應(yīng)用。碳纖維同樣活躍于小船,游艇,大型船艇等船舶上,其輕量化的特性能提高船舶的航行速度,還能節(jié)省燃料。碳纖維增強(qiáng)復(fù)合材料和以往使用的玻璃纖維復(fù)合材料有近似的中間基材形態(tài)和成型法,能較容易地進(jìn)行材料替換。

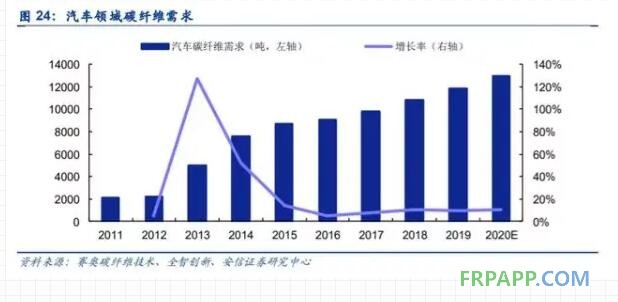

2019 年汽車領(lǐng)域碳纖維需求 11800 噸,增速為 9.26%。預(yù)計(jì)未來(lái)兩年仍有望保持 10%左右的增速。

●節(jié)能減排政策推動(dòng)汽車輕量化

汽車產(chǎn)業(yè)是國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展的重要因素,是國(guó)民經(jīng)濟(jì)的重要支柱產(chǎn)業(yè)。隨著我國(guó)經(jīng)濟(jì)快速發(fā)展,城鎮(zhèn)化進(jìn)程持續(xù)推進(jìn),汽車需求量在長(zhǎng)時(shí)間內(nèi)仍將保持增長(zhǎng)勢(shì)頭。但汽車大量增加會(huì)帶來(lái)能源緊張和環(huán)境污染問(wèn)題。為了緩解能源緊張和環(huán)境污染帶來(lái)的壓力,實(shí)現(xiàn)汽車產(chǎn)業(yè)可持續(xù)發(fā)展,亟需發(fā)展節(jié)能汽車與新能源汽車。

我國(guó)于 2005 年開(kāi)始實(shí)施乘用車單車油耗限值標(biāo)準(zhǔn),現(xiàn)已經(jīng)歷了三個(gè)階段,2016 年進(jìn)入第四階段。國(guó)務(wù)院于 2012 年發(fā)布了《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012—2020 年)》,提出了第四階段國(guó)家乘用車產(chǎn)品平均燃料消耗量是 2020 年降至 5.0L/100km 的目標(biāo)。在工業(yè)與信息化部 2015 年發(fā)布的《中國(guó)制造 2025》中又提出 2025 年降至 4L/100km 左右的目標(biāo)。

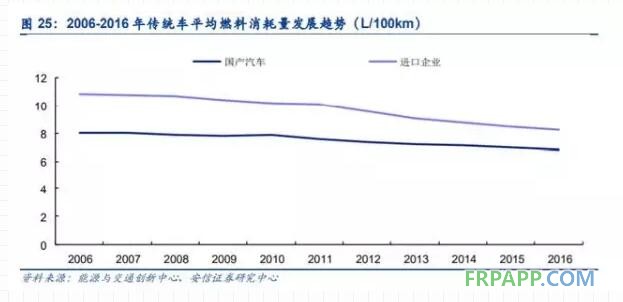

為了滿足規(guī)定的油耗指標(biāo),汽車制造商可選擇兩條路,一是提高發(fā)動(dòng)機(jī)效能,二是車身減重。我國(guó)由于技術(shù)積累等原因,短期內(nèi)難以在提高發(fā)動(dòng)機(jī)效能方面取得進(jìn)展。傳統(tǒng)發(fā)動(dòng)機(jī)的油耗改進(jìn)措施有限,很難滿足平均油耗降到 5.0L/100km 的目標(biāo)。2016 年國(guó)產(chǎn)傳統(tǒng)車平均燃料消耗 6.83L/100km,離 5.0L/100km 甚至 4L/100km 的目標(biāo)仍有一定差距。但是輕量化的道路無(wú)疑前景廣闊。實(shí)驗(yàn)證明,一般整車重量每減少 10%,油耗可以降低約 6%-8%;汽車整備質(zhì)量每減少 100 公斤,每百公里油耗可降低 0.3-0.6 升,因此為了滿足平均燃料消耗量 2020年降至 5.0L/100km、2025 年降至 4L/100km 的目標(biāo),傳統(tǒng)內(nèi)燃機(jī)汽車輕量化是降低油耗的必然選擇。

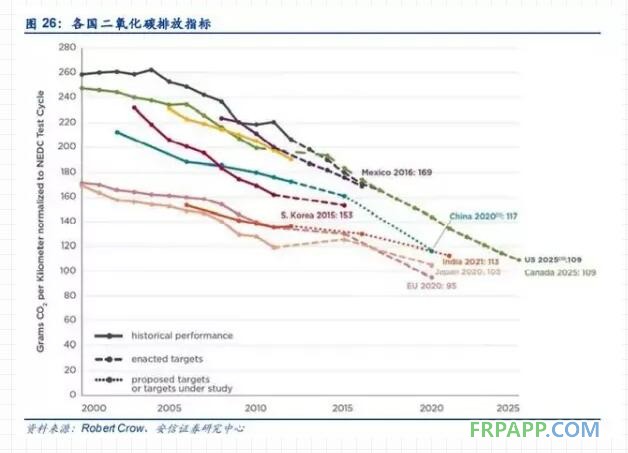

不僅是中國(guó),全球汽車廠商同樣面臨嚴(yán)峻挑戰(zhàn)。美國(guó)奧巴馬政府于 2012 年出臺(tái)的方針,要求 2025 年前美國(guó)汽車每加侖汽油行駛 87.7 公里,即每 100 公里耗油大約 4.32 升。2018 年 8 月 2 日,特朗普公布計(jì)劃下調(diào)奧巴馬時(shí)代制定的新車燃效標(biāo)準(zhǔn)的提案,2020 年聯(lián)邦政府將不再出臺(tái)新的燃效標(biāo)準(zhǔn),建議未來(lái)燃效標(biāo)準(zhǔn)停留在 2020 年每加侖汽油行駛 56.3 公里,約每 100 公里耗油 6.72L 的水平,但此舉遭到包括加州在內(nèi)的美國(guó) 19 個(gè)州以及華盛頓特區(qū)的反對(duì)。歐盟委員會(huì)于 2015 年出臺(tái)新的減排法規(guī),規(guī)定到 2021 年歐盟境內(nèi)銷售的新乘用車二氧化碳排放量上限為 95g/km。嚴(yán)格的排放法規(guī)使各大汽車廠商紛紛采取行動(dòng),將節(jié)能減排納入未來(lái)發(fā)展戰(zhàn)略的重要組成部分,與此同時(shí),作為節(jié)能減排的重要措施,汽車輕量化受到各大廠商的重視。

●碳纖復(fù)合材料有望成為汽車結(jié)構(gòu)件輕量化材料首選

汽車輕量化的主要手段包括選用輕質(zhì)材料、優(yōu)化結(jié)構(gòu)設(shè)計(jì)和改進(jìn)制造工藝等。相比于前者,優(yōu)化結(jié)構(gòu)設(shè)計(jì)和改進(jìn)制造工藝帶來(lái)的減重效果較小,因此目前實(shí)現(xiàn)汽車輕量化主要方向是選用輕質(zhì)材料。

現(xiàn)階段應(yīng)用最廣的汽車輕量化材料是鋁合金,在輪轂、發(fā)動(dòng)機(jī)、散熱器、 油管等方面有著應(yīng)用廣泛。鋁的密度僅為鋼鐵的 1/3,導(dǎo)熱性和耐腐蝕性好,且鋁合金強(qiáng)度高、吸能性好。但鋁合金工藝復(fù)雜且后續(xù)維修費(fèi)用高,普通車企還需要攻克焊接等一系列技術(shù)難題才能將此材料應(yīng)用到汽車生產(chǎn)中。

鎂合金也很適合用于制造汽車零件。鎂是實(shí)際應(yīng)用的金屬中最輕的金屬,其密度約為鋁的2/3。鎂鑄件最早應(yīng)用于車輪輪輞,現(xiàn)也應(yīng)用于離合器殼體及踏板、座椅、轉(zhuǎn)向柱部件、轉(zhuǎn)向盤輪芯、變速箱殼體、發(fā)動(dòng)機(jī)懸臵、氣缸蓋及罩蓋等零部件。但鎂合金車身板件的制造加工成本要比鋁制板件高出 3 至 4 倍,因此并沒(méi)有被廣泛使用。

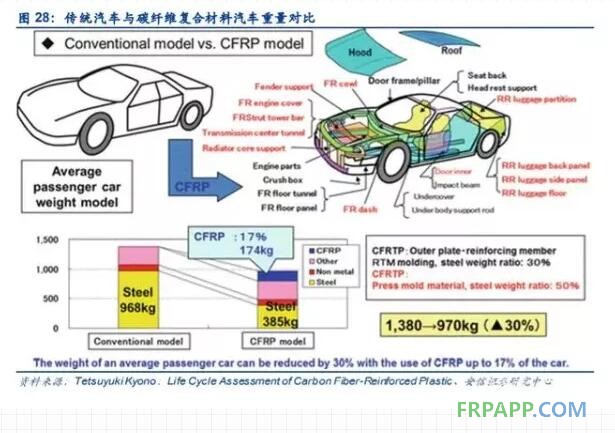

相比之下,碳纖維密度小、耐腐蝕、比強(qiáng)度和比模量高、易成型、還能節(jié)能抗震,是優(yōu)異的汽車輕量化材料,目前主要應(yīng)用于車身、底盤、保險(xiǎn)杠等零部件。車身和底盤是汽車零部件中重量最大的部分,占了總重的約 60%,最具輕量化潛力。材料的強(qiáng)度和模量是選擇車身底盤材料時(shí)最重要的力學(xué)指標(biāo),碳纖維在這兩方面遠(yuǎn)優(yōu)于其它材料,此外,碳纖維在碰撞中的能量吸收能力是鋼或鋁的 4-5 倍,用于車身結(jié)構(gòu)部件時(shí)能提供良好的安全保障,因此碳纖維有望成為汽車結(jié)構(gòu)件首選材料。若用碳纖維復(fù)合材料結(jié)構(gòu)制造車身,可比鋼體車身減重 60%,提高 30%以上的燃油效率。根據(jù) Tetsuyuki Kyono 的模擬測(cè)算,當(dāng)汽車整車的 17%由碳纖維增強(qiáng)復(fù)合材料制造時(shí),整體車重可減少 30%,減重效果顯著。

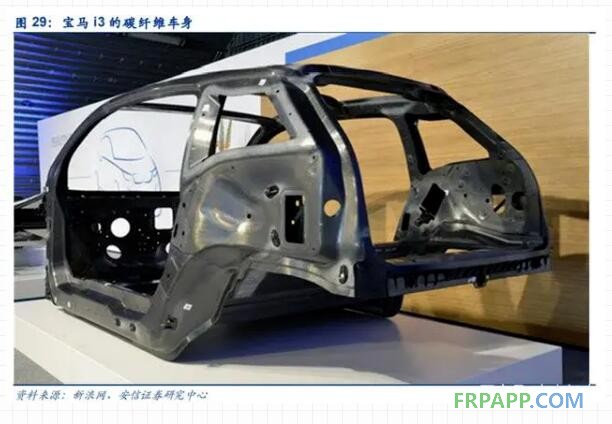

●寶馬 i3 成首款全碳纖維車架的量產(chǎn)車

寶馬作為汽車制造行業(yè)的風(fēng)向標(biāo),是率先將碳纖維應(yīng)用到車體制造中的品牌之一。在 2013 年寶馬 i3 全球發(fā)布會(huì)上,公司指出碳纖維材料首次大量引入寶馬 i3,并專門采用了新的設(shè)計(jì)理念,由 Life 和 rive 兩個(gè)模塊拼合來(lái)打造 i3。具體來(lái)說(shuō):Life 模塊是乘員艙結(jié)構(gòu),采用的是碳纖維增強(qiáng)復(fù)合材料,大幅降低了整車重量;Drive 模塊是底盤,采用的是鋁合金材質(zhì),電池和發(fā)電機(jī)臵于 Drive 模塊中。i3 整車重量為 1248kg,約使用了 200-300kg 碳纖維復(fù)合材料,占比約為 16%-24%。車身重量比傳統(tǒng)電動(dòng)車減輕了 250-350kg。

為了解決碳纖維的原材料供應(yīng)問(wèn)題,降低碳纖維成本,寶馬曾收購(gòu)德國(guó)西格里(SGL)的部分股權(quán),并和西格里成立了合資公司 SGL ACF 專門生產(chǎn)碳纖維。除了寶馬外,其他汽車廠商也逐步擴(kuò)大碳纖維在汽車上的應(yīng)用。國(guó)際上主要大型汽車廠商和碳纖維生產(chǎn)商正在形成合作伙伴關(guān)系,通過(guò)合資、入股、聯(lián)合開(kāi)發(fā)的方式共同開(kāi)展碳纖維研究。

●成本問(wèn)題限制碳纖維汽車大范圍推廣

自從 1981 年碳纖維復(fù)合材料被運(yùn)用于邁凱倫 Mclaren MP4-1 車型,亮相 F1 賽車場(chǎng)之后,便進(jìn)入了汽車制造的應(yīng)用中。但到目前為止,碳纖維復(fù)合材料仍主要應(yīng)用在高端跑車上,沒(méi)有得到大規(guī)模應(yīng)用,原因主要來(lái)自于高昂的成本。

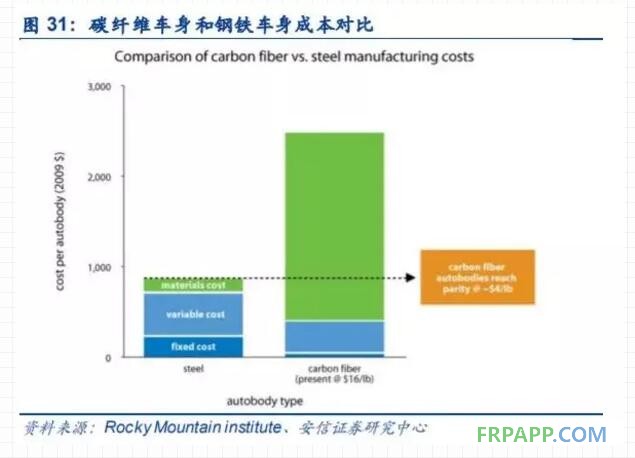

碳纖維的材料加工成本過(guò)高。正如上文提到的,目前 90%以上的碳纖維生產(chǎn)采用的是 PAN 基碳纖維。PAN 基碳纖維的生產(chǎn)流程需要精細(xì)的制造工藝、原材料預(yù)處理,對(duì)設(shè)備提出很高的要求,比傳統(tǒng)的金屬加工流程復(fù)雜得多。PAN 基碳纖維的生產(chǎn)流程最重要的一環(huán)便是對(duì)工藝的把控,有時(shí)一條同樣的生產(chǎn)線,采用的設(shè)備、原材料和設(shè)臵的生產(chǎn)參數(shù)完全相同,生產(chǎn)出的碳纖維質(zhì)量卻很可能有很大差異,需要大量的生產(chǎn)經(jīng)驗(yàn)積累才能把控好制造工藝。此外,PAN 基碳纖維的生產(chǎn)前驅(qū)體(Precursor)是化工產(chǎn)品,價(jià)格直接與國(guó)際油價(jià)掛鉤,前驅(qū)體的成本占據(jù)了碳纖維材料成本的 43%,油價(jià)波動(dòng)極大影響了碳纖維的材料加工成本。因此,碳纖維車身的價(jià)格要遠(yuǎn)高于傳統(tǒng)的鋼鐵車身,鋼鐵車身加工成本每磅只要 4 美元,而碳纖維車身每磅 16 美元,是鋼鐵車身成本的四倍,尚達(dá)不到可大規(guī)模生產(chǎn)的競(jìng)爭(zhēng)力。

此外,碳纖維車身的修復(fù)成本也是阻礙碳纖維汽車大范圍推廣的一大難題。碳纖維車身通常一體成型,如果受到撞擊造成損壞只能將整體結(jié)構(gòu)全部更換,無(wú)法像傳統(tǒng)鋼鐵車身那樣修復(fù),用碳纖維布和環(huán)氧樹(shù)脂填補(bǔ)的方法無(wú)法修復(fù)已被破壞的車身整體結(jié)構(gòu),修補(bǔ)后的車身結(jié)構(gòu)強(qiáng)度無(wú)法恢復(fù)到原來(lái)的指標(biāo),車輛的使用風(fēng)險(xiǎn)增加。對(duì)此,寶馬采用不加熱的膠粘鉚接工藝對(duì)新型材料車身結(jié)構(gòu)進(jìn)行修復(fù),通過(guò)膠粘使車身具有牢固的連接效果,膠粘部分還會(huì)再用鉚接進(jìn)行強(qiáng)化,恢復(fù)車身的安全性能。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)