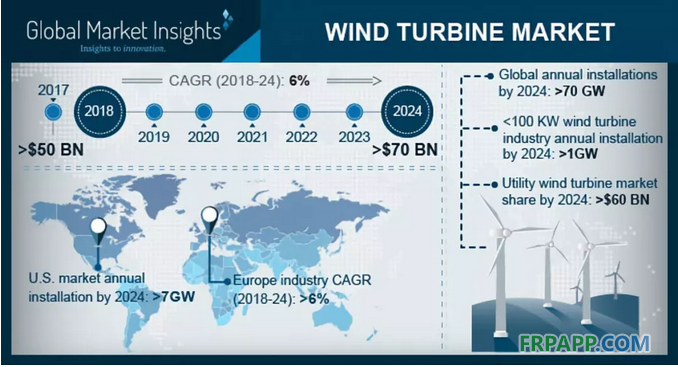

據(jù)全球市場洞察公司(Global Market Insights)的最新研究報告,到2024年全球風(fēng)力渦輪機市場收益有望超700億美元。

對風(fēng)力發(fā)電技術(shù)有效研發(fā)的投資增加,以及對大容量項目的接受程度大幅提高,將廣泛影響整體產(chǎn)品價格。隨著運營效率和批量生產(chǎn),不斷加劇的工業(yè)競爭使得轉(zhuǎn)子模塊的價格大幅下降。此外,改善葉片尺寸和塔高以配合有效的資源運營將對全球市場動態(tài)產(chǎn)生積極影響。

由于私營風(fēng)電場企業(yè)和公用事業(yè)輔助可再生企業(yè)的能源需求不斷增加,全球風(fēng)力渦輪機市場在現(xiàn)有工業(yè)體制中受到影響。需求和供應(yīng)之間的平衡一直是私營公用事業(yè)和工業(yè)參與者關(guān)注的一個主要問題,而這又反過來又增加了對可持續(xù)發(fā)電廠發(fā)展的投資。

在湍流條件下產(chǎn)生動力的能力加上簡單的操作活動和低維護成本是改變水平軸風(fēng)力渦輪機市場份額的一些基本特征。此外,通過積極的消費者前景觀察到的具有低額定容量的住宅應(yīng)用的有效可行性將滋養(yǎng)垂直軸單元部署。

采用與老化能源應(yīng)用相關(guān)的分布式發(fā)電技術(shù)將為大于2兆瓦的風(fēng)力渦輪機市場份額提供動力。提高效率,降低成本,通過增強技術(shù)接近度所帶來的低排放是推動采用這些裝置的重要參數(shù)。此外,目前的技術(shù)發(fā)展,包括提高恢復(fù)和非恢復(fù)單位的效率和靈活性將進一步影響行業(yè)前景。

與并網(wǎng)的電力網(wǎng)絡(luò)相比,離網(wǎng)風(fēng)力渦輪機市場將在與遙遠(yuǎn)地區(qū)的運營和經(jīng)濟可行性相關(guān)的情況下增長。與農(nóng)村電氣化計劃相關(guān)的政府計劃,加上微電網(wǎng)的日益普及,將進一步促進業(yè)務(wù)增長。低安裝成本以及政府計劃和激勵措施(包括凈計量和FiT)將提高上網(wǎng)產(chǎn)品需求。為滿足工業(yè)和住宅區(qū)不斷增長的能源需求,基于公用事業(yè)的電力部署的快速發(fā)展將進一步刺激行業(yè)增長。

到2024年,海上風(fēng)力渦輪機市場預(yù)計將超過160億美元。積極的監(jiān)管傾向加上長期整合目標(biāo)將推動海上風(fēng)電行業(yè)發(fā)展。更高的效率和成本效益是補充行業(yè)動態(tài)的一些基本參數(shù)。與同行相比,改進的經(jīng)營活動統(tǒng)計數(shù)據(jù)將進一步提高技術(shù)需求。

由于國內(nèi)系統(tǒng)產(chǎn)量的增加,組件成本的降低以及可再生能源產(chǎn)能增加的既定目標(biāo),預(yù)計到2024年美國風(fēng)力渦輪機市場的年裝機容量將超過7吉瓦。

到2024年,歐洲市場的年裝機容量將超過20吉瓦。與傳統(tǒng)能源相比,成本效率、低碳排放和競爭性發(fā)電關(guān)稅是影響風(fēng)電技術(shù)采用的必要參數(shù)。2017年,歐洲增加了16.8吉瓦的風(fēng)力發(fā)電裝機容量,海上裝機容量為3154兆瓦,陸上裝機容量為12484兆瓦。

全球風(fēng)力渦輪機行業(yè)的主要參與者包括維斯塔斯,愛納康,通用電氣,西門子歌美颯,Nordex Acciona,Senvion,金風(fēng)科技,三菱重工-維斯塔斯,聯(lián)合動力,蘇司蘭,LM風(fēng)電等。

魯ICP備2021047099號

魯ICP備2021047099號