汽車輕量化這一概念最先起源于賽車運動,它的優(yōu)勢其實不難理解,重量輕了,可以帶來更好的操控性,發(fā)動機輸出的動力能夠產(chǎn)生更高的加速度。由于車輛輕,起步時加速性能更好,剎車時的制動距離更短。

汽車輕量化絕非是簡單地將其小型化。首先應保持汽車原有的性能不受影響,既要有目標地減輕汽車自身的重量,又要保證汽車行駛的安全性、耐撞性、抗振性及舒適性,同時汽車本身的造價不被提高,以免給客戶造成經(jīng)濟上的壓力。實驗證明,汽車質(zhì)量降低一半,燃料消耗也會降低將近一半。由于環(huán)保和節(jié)能的需要,汽車的輕量化已經(jīng)成為世界汽車發(fā)展的潮流。

汽車輕量化技術目的。采用現(xiàn)代設計方法和有效手段對汽車產(chǎn)品進行優(yōu)化設計,或使用新材料在確保汽車綜合性能指標的前提下,盡可能降低汽車產(chǎn)品自身重量,以達到減重、降耗、環(huán)保、安全的綜合指標。

一、汽車保有量持續(xù)上升,節(jié)能減排成各國重中之重

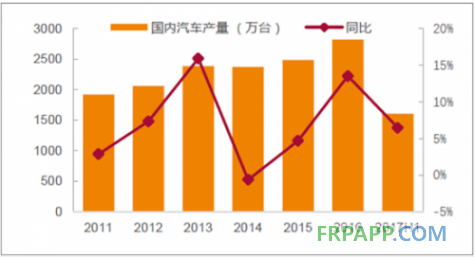

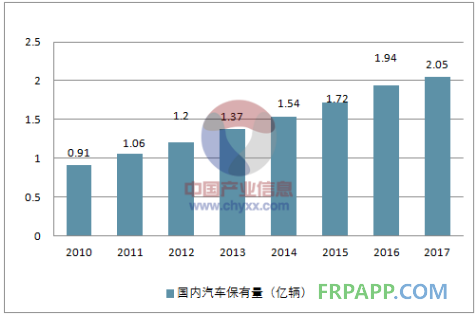

經(jīng)過十余年的快速發(fā)展,汽車保有量持續(xù)上升。2010-2016年我國汽車保有和產(chǎn)量快速上升。2016年國內(nèi)汽車產(chǎn)量2819萬臺,同比增長13.5%,汽車產(chǎn)量仍處于逐步上漲趨勢中。另2017年8月末我國民用汽車保有量達到2.05 億輛,汽車千人保有量為144 輛/千人,與發(fā)達國家每千人汽車保有量500輛左右相比,國內(nèi)汽車保有仍會持續(xù)上升。

2011-2017H1國內(nèi)汽車產(chǎn)量(萬臺)

2010-2017國內(nèi)汽車保有量(億輛)

伴隨汽車保有量的增多,汽車排放污染引起注意。機動車大多是以汽油發(fā)動機和柴油發(fā)動機為動力,這兩類發(fā)動機均直接排放細顆粒物,其中汽油機排放的顆粒物相對較少,而柴油機排放量多,是城市PM2.5污染的主要排放源之一。北京市環(huán)保局發(fā)布的PM2.5來源解析報告顯示,在霧霾所有來源中,區(qū)域傳輸貢獻占28%~36%,本地污染貢獻,其中機動車污染占到31%,為主要來源。

北京PM2.5來源占比解析(2017年)

各國為控制汽車排放量,紛紛提出汽車能耗和排放目標。到2020年,除美國之外的全球主要的汽車生產(chǎn)與消費國家和地區(qū)對乘用車燃油油耗的要求都將嚴格限制在5L/100km以下的水平,而且碳排放也更為嚴格(國內(nèi)在2020將采用國Ⅵ的排放標準)。

汽車輕量化將成節(jié)能減排主攻方向。汽車行業(yè)的節(jié)能減排主要是指通過汽車制造商一些技術措施配合相應的國家政策,建立起完善的機制等來減少能源浪費和降低廢氣排放。主要技術措施為汽車輕量化技術、發(fā)動機關鍵技術、改善油品品質(zhì)和排放控制技術。其中,發(fā)動機技術與油品改善需要較長時間技術積累才能提升,而輕量化技術是目前最容易實現(xiàn)的技術,將成為減排主攻方向。

汽車排放與汽車重量高度相關。在保證汽車強度和安全性能的前提下,盡可能地降低汽車的整備質(zhì)量,從而提高汽車的動力性,減少燃料消耗,降低汽車尾氣排放。汽車整備質(zhì)量降低100Kg,汽車每百公里油耗將減少0.3~0.6L,汽車重量減低1%,油耗可減低0.7%,減排效果明顯。

二、新能源汽車為大趨勢,汽車輕量化助推續(xù)航里程

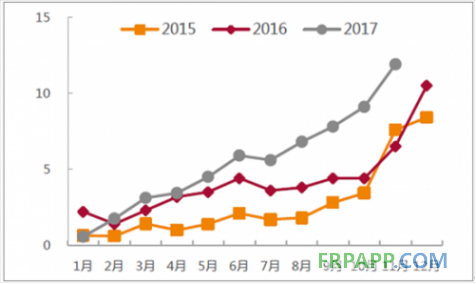

我國新能源汽車銷量快速增長。當前我國的新能源汽車發(fā)展主要由政策扶持,得到了飛速的發(fā)展。2016年,我國新能源汽車銷量為50.7萬輛,同比增長53%。截止2017年11月,新能源汽車11月當月銷量11.9萬輛,同比增長106.7%。

新能源汽車銷量前景廣闊。到2020年,我國將形成新能源汽車200萬輛的年產(chǎn)銷量規(guī)模,平均年復合增長率達到41%,市場前景廣闊;預計2020年我國新能源汽車產(chǎn)量將達到242萬輛,CAGR達到46.88%;2020年新能源汽車車型將達244款,較2016年55款增增加189款。

新能源汽車11月銷量11.9萬輛,同比+106.7%

2014-2020年我國新能源汽車產(chǎn)量(單位:萬輛)

迫于環(huán)境的壓力部分國家出臺禁售燃油車時間表。荷蘭、德國、法國和英國等在內(nèi)等多個國家都給出了禁售燃油汽車的時間表,新能源汽車的發(fā)展已經(jīng)勢不可擋。國際上已經(jīng)有多個國家表態(tài)將在不久的將來全面禁售燃油車從。目前工信部也啟動了停止生產(chǎn)銷售傳統(tǒng)能源汽車時間表的相關研究,也將會同相關部門制訂我國的時間表。這也是工信部針對燃油汽車禁售的首度表態(tài)。

雖然新能源汽車銷量在各個國家持續(xù)走高,但是“里程焦慮”一直成為消費者購買新能源汽車的關鍵阻礙。在目前的鋰電池技術限制下,如果是低價位電動車,續(xù)航只有100多公里;而續(xù)航里程大的,則價格較高,如特斯拉的續(xù)航達480公里,價格達約70萬元,遠超普通消費者的購買能力。普通新能源汽車續(xù)航能力350公里以上,才能顯著消除消費者的焦慮。

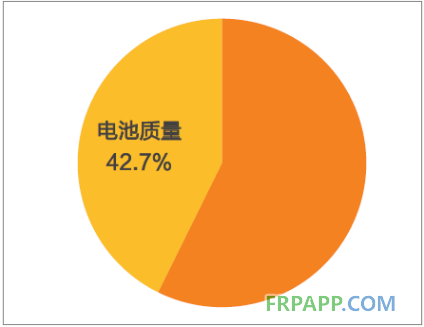

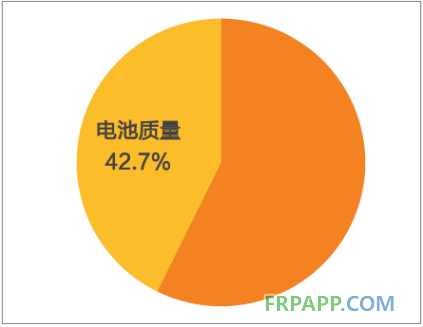

電池占汽車總重已達40%。通過加裝電池組數(shù)量來獲得里程數(shù)的提升,電池組總重達900Kg,已占總車質(zhì)量的42.7%,達到汽車總重的小半,想要繼續(xù)增加電池組數(shù)以至較為困難階段。

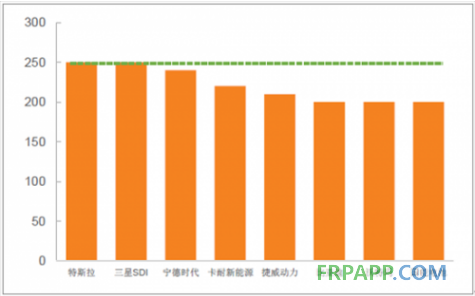

新能源汽車電池能量密度短期內(nèi)較難提升。電池廠商欲通過提升動力電池密度提升從而提升電池里程數(shù),目前,松下、三星、LG、CATL等第一梯隊動力電池廠商,電池能量密度在240-250Wh/kg區(qū)間,各家也在積極研發(fā)300Wh/kg以上動力電池處于測試研發(fā)階段,距離量產(chǎn)還有一定時間,短期內(nèi)顯著難以實現(xiàn)。

ModelS電池組占總重

各家三元動力電池密度對比(Wh/kg)

輕量化是解決新能源汽車續(xù)航難題的最有效途徑。通過汽車自身減重成為車場關注的新方向。純新能源汽車每減少100Kg重量,續(xù)航里程可提升10%-11%,還可以減少20%的電池成本以及20%的日常損耗成本。由于汽車輕量化可顯著提高電池續(xù)航能力,已形成量產(chǎn)的產(chǎn)品有:乘用車、商用車的外覆蓋件、內(nèi)結(jié)構件等汽車輕量化車身件和新能源汽車電池盒的外覆蓋件等。

2.4. “限制排放”疊加“里程焦慮”,汽車輕量化成必然趨勢

汽車輕量化優(yōu)勢明顯。所謂“汽車輕量化”,就是在保證汽車的強度和安全性能的前提下,大幅降低汽車的整備質(zhì)量,從而提高汽車的動力性及續(xù)航里程,減少燃料消耗,降低排氣污染,甚至提升汽車操作性以及安全性。汽車輕量化優(yōu)勢凸顯,降低油耗和排放,汽車每減重10%,可減少油耗8%~10%,排放減少10%;操控性更強,汽車質(zhì)量降低,提升汽車轉(zhuǎn)向、加速及制動的靈活性;續(xù)航里程提升,電車每減重10%,續(xù)航能力增加5%~8%;提升安全性,有效減少事故時汽車勢能對外物的沖擊力。

政策逐步落地推進國內(nèi)汽車輕量化產(chǎn)業(yè)發(fā)展。自2015年以來國內(nèi)接連頒布汽車輕量化產(chǎn)業(yè)規(guī)劃政策與支持政策。其中2015年頒布的《中國制造2025》中,提出掌握汽車低碳化、輕量化材料等核心技術產(chǎn)業(yè)化,從關鍵零部件到整車的完整工業(yè)體系,推進輕量化產(chǎn)業(yè)發(fā)展;2016年發(fā)布的《新材料產(chǎn)業(yè)發(fā)展指南》,指出應加快調(diào)整先進基礎材料產(chǎn)品結(jié)構,擴展高性能復合材料應用范圍,支撐汽車輕量化發(fā)展。

汽車輕量化發(fā)展路線與目標已確定。根據(jù)2016年10月26日,中國汽車工程學會節(jié)能與新能源汽車技術路線圖發(fā)布會中,指出汽車輕量化技術將成為汽車行業(yè)未來重點發(fā)展目標之一。其中要在2025年,力爭整車質(zhì)量平均減輕20%,汽車鋼鐵比例占汽車總重的30%,單車用鋁合金達到250kg,單車用鎂量達到25kg,碳纖維使用量占車輛比重的2%。

節(jié)能與新能源汽車技術路線圖

三、汽車輕量材料的發(fā)展

輕量化材料的開發(fā)和應用是當前汽車輕量化技術的主要研究方向。汽車輕量化技術分為結(jié)構優(yōu)化、材料升級和工藝創(chuàng)新。其中,結(jié)構優(yōu)化和工藝創(chuàng)新側(cè)重于汽車前期設計與制造工藝層面,以目前國內(nèi)的技術水平來看,汽車輕量化程度提升空間不大,研發(fā)周期較長;而對汽車材料的更換和升級,能從根源減少汽車總重量,可行性更強,成為汽車輕量目前階段最主要方向。

輕量化材料有著不同的特性。車身輕量化材料主要的技術路徑主要包括超強度鋼、鋁部件、復合材料玻纖碳纖等,不同國家選用的方向不同。歐洲選用的技術路徑主要是采用復合材料玻纖碳纖進行替代,美國基本是用鋁,比如特斯拉,國內(nèi)剛起步,技術路徑還未確定。不同材料在強度、質(zhì)量、耐蝕、抗熱、抗震和加工性等均有自身不同的優(yōu)勢,也決材料在不同汽車零件上的應用。參考國外的技術路徑,復合材料與鋁合金將成為未來汽車輕量化的兩個主要材料方向。

1、鋁合金汽車輕量化特性優(yōu)于鋼材

鋁合金作為輕量化代表材料在整車制造上廣泛應用基于如下優(yōu)點:

1)重量大幅減輕。在強度、剛性滿足安全要求的同時,使用鋁合金可大大減輕車輛的自重,一般來說鋁合金車輛比鋼質(zhì)車輛輕30%~50%。

2)優(yōu)良的耐火、耐蝕。鋁合金材料與鋼鐵相比具有優(yōu)良的導熱性,其散熱性比鋼更好。鋁合金表面易形成一層致密的氧化膜,因此鋁合金比鋼質(zhì)車體具有更好的耐腐蝕性能。

3)吸收沖擊力好。鋁的吸收沖擊能力是鋼的2倍,在碰撞安全性方面有明顯優(yōu)勢。

4)便于加工、制造、維修。鋁合金件的易于更換,不需除銹,適用于各種表面處理,便于維護,還可以回收的特點使制造工藝大大簡化,制造所需工作量也較鋼質(zhì)車體大大減少。

鋁金屬用于汽車零件及車身技術已發(fā)展成熟。特斯拉、BMW以及Audi等皆運用了大量鋁材在整車設計中,大幅減輕了汽車的總重;國內(nèi)比亞迪、江淮、北汽等也將鋁材用于動力總成箱中,以降低汽車重量。

2、 復合材料汽車輕量化較傳統(tǒng)金屬材料優(yōu)勢明顯

復合材料是由兩種以上不同性質(zhì)的材料經(jīng)過一系列物理、化學變化各種工藝進行復合的一種材料,它具有輕質(zhì)、高強、耐腐蝕、絕緣、耐溫、可設計性強、工藝性好等一系列特點。復合材料經(jīng)過70年的發(fā)展,在全球范圍內(nèi)已形成一個重要的技術產(chǎn)業(yè)。碳纖維復合材料、玻纖維復合材料等先進材料和技術都在汽車復合材料中得到應用。

復合材料在汽車許多部件上已實現(xiàn)替代。輕量、安全、節(jié)能、環(huán)保是汽車工業(yè)的發(fā)展趨勢,而傳統(tǒng)的汽車金屬材料發(fā)展變化較小,已越來越難以滿足這些要求。復合材料特性可以適應這種變化的趨勢,因而發(fā)達國家汽車制造業(yè)一直把復合材料視為理想的汽車輕量化材料。復合材料以其高性能及適應性強的特點,滿足汽車部件的不同需要,已在許多部件上替代原來的鋼、鋁等傳統(tǒng)材料。

復合材料曲面零件可設計性。汽車的形狀從節(jié)能的角度考慮應當設計成空氣阻力最小的結(jié)構,但必須兼顧其美觀性。具有一定厚度的鋼板沖壓成型時,其曲面的形狀往往受到限制,而使用復合材料時利用它的流動性,比較易于制成各種形狀的曲面,容易達到按空氣動力學設計的要求以及滿足美觀方面的需要。

復合材料的零件性能可設計性強。通過調(diào)整纖維結(jié)構、排列可以制成各向異性和不同厚度的制品,還可以實現(xiàn)夾芯結(jié)構,以達到最佳輕量化方案。把纖維按照受力方向進行排布,可充分發(fā)揮復合材料強度不等向性來達到節(jié)約材料和減輕重量的目的。而金屬材料由于屬性均勻,在滿足受力最大方向上的技術要求后,另一個方向強度就會過剩。

零部件一體化,縮短開發(fā)周期。復合材料制品一般是材料制造和產(chǎn)品成型同時完成。復合材料通過合理的模具設計,可以把不同厚度的零件、凸起部、筋、棱等全部一體成型,適合于制造用金屬板難于制造、生產(chǎn)效率低、難于保證精度的汽車零件。例如日產(chǎn)“布爾巴特”汽車前端板,用鋼板制造時由20多個零件組成,而用復合材料用7個零件就可以??偝?、整體化則是汽車結(jié)構的一種發(fā)展趨勢。

四、中國輕量化材料發(fā)前景預測

1、碳纖復合材料有望成為汽車結(jié)構件輕量化材料主線

1)、碳纖維復合材料汽車輕量化

碳纖維復合材料應用將成未來車身結(jié)構輕量化的主要途徑。碳纖維復合材料之前主要應用在航空航天領域,比如,波音787表面的90%都是碳纖維復合材料,碳纖維復合材料占結(jié)構重量的50%。伴隨航空技術向乘用車領域轉(zhuǎn)移,碳纖維復合材料在很多特性上超越傳統(tǒng)材料,將成為汽車車身機構輕量化中材料的主要方向。

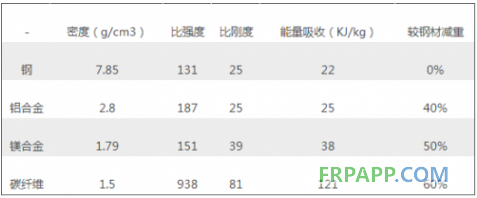

在汽車眾多輕量化材料中,碳纖維復合材料具有質(zhì)輕、高強、抗沖擊和耐腐蝕等優(yōu)異特點。在滿足安全前提下,碳纖維車身減少的車身重量是鋁合金等材料減重的2倍;同時,碳纖維復合材料比重不到鋼的1/ 5但比強度卻是鋼的8倍,但擁有比金屬材料高5倍的能量吸收能力使其具有優(yōu)越的安全性能。用碳纖維復合材料結(jié)構取代目前的鋼體車身,可大幅減重高達60%,進而提高30%以上的燃油效率,新能源汽車上能平衡多裝電池所帶來的重量。

汽車材料屬性對比

德國引領世界汽車碳纖維材料發(fā)展。由于歐洲在能耗和排放的政策上越發(fā)嚴格,使得汽車減重減排成為必然趨勢;并且,德國是目前豪華品牌車型最多的國家,新材料、新技術對于高端車型也會有著科技豪華感的加持作用,所以德國以為代表的車企對于新材料的使用上顯得更為熱衷,尤其是寶馬在碳纖維車身方面都處于行業(yè)領先地位。

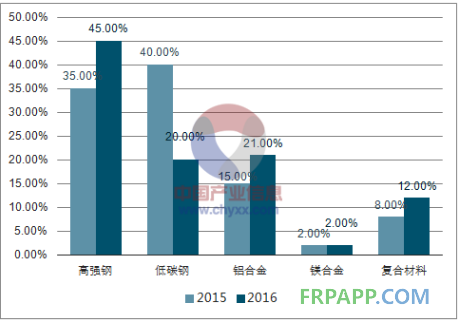

2015年德國新生產(chǎn)汽車鋁合金和其他新材料在車身和底盤中的占比高達25%,是目前全球汽車輕量化材料使用比例最高的國家,到2020年新材料的使用趨勢會繼續(xù)上漲,將達到35%左右;同時,進一步降低低碳鋼在汽車車身中的使用比例至原來的一半20%,提升高強鋼的占比至45%。

德系:汽車車身不同材料組成占比

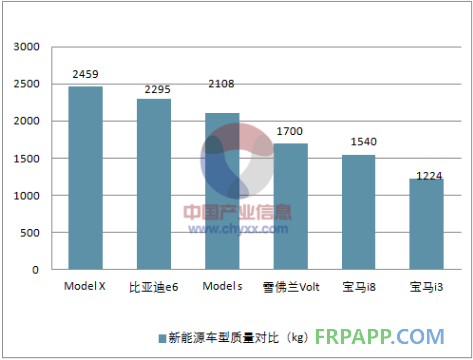

寶馬新能源汽車引領全碳纖維車身發(fā)展大潮。寶馬新能源電動車i3與i8整備質(zhì)量1224kg與1540kg,明顯領先雪佛蘭Volt、比亞迪e6、Tesla Mode S與Model X。寶馬i3與i8的超輕體重的核心技術就是大量使用碳纖維增強復合材料(CFRP)。

寶馬i3上,寶馬采用創(chuàng)新的LifeDrive模塊構架,將車體分成Life和Drive兩個部分。車身不再負責傳遞承載的重任,這樣代表Life部分的乘坐模塊就有了更大的發(fā)揮空間,正好給寶馬i3的減重提供了機會:Life模塊采用的正是碳纖維增強復合材料CFPR構成。通過大量使用CFRP,寶馬i3減輕了300kg,在很大程度上彌補了電池帶來的重量,這也是寶馬i3比別的電動汽車輕很多的原因。

新能源車型質(zhì)量對比(kg)

碳纖維復合材料車身結(jié)構給汽車帶來的好處不僅僅是減重。

全性。車身輕量化可以使整車的重心下移,提升了汽車操縱穩(wěn)定性,車輛的運行將更加安全、穩(wěn)定。碳纖維復合材料具有極佳的能量吸收率,碰撞吸能能力是鋼的六到七倍、鋁的三到四倍,這進一步保證了汽車的安全性。

舒適度。碳纖維復合材料具有更高的震動阻尼,輕合金需要9秒才能停止震動,碳纖維復合材料2秒就能停止,故碳纖維應用在汽車上,對于整車NVH(噪聲、振動與聲振粗糙度)的提升貢獻同樣很大,會大幅增強汽車行駛的舒適性。

可靠性。碳纖維復合材料具有更高的疲勞強度,鋼和鋁的疲勞強度是抗拉強度的30-50%,而碳纖維復合材料可達70-80%,因此汽車上應用碳纖維復合材料對于材料疲勞可靠性有較大提升。

2)、碳纖維復合材料總裝環(huán)節(jié)少,規(guī)?;瘧镁邆洚a(chǎn)業(yè)可行性

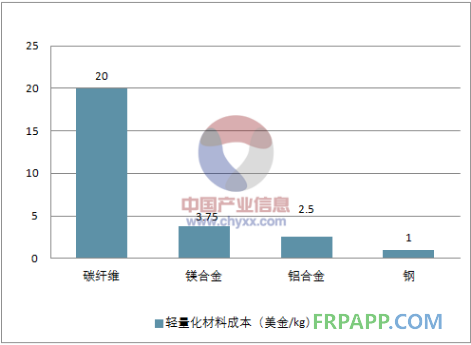

碳纖維復合材料價格高和加工效率低是阻礙碳纖維復合材料大規(guī)模使用的主要因素。使用碳纖維復合材料的成本達到20美元/kg,鋼的成本是0.8~1.0美元/kg,鋁合金的成本2.5美元/kg,鎂合金的成本3.75美元/kg。汽車全屬零件采用沖壓制成,一般需要1分鐘內(nèi)即可完成,而碳纖維復合材料制品生產(chǎn)的編織、注膠和冷卻工序需要數(shù)小時,這也制約碳纖維材料的大規(guī)模量產(chǎn)。

汽車輕量化材料成本(美金/kg)

碳纖維復合材料未來空間巨大。2020年之后,碳纖維復合材料的成本在將降至70元/kg,生產(chǎn)效率也大幅提升至2分鐘出一件,良品率也將大幅提升至95%; 2013年以來我國汽車產(chǎn)量保持在2300萬輛以上每年。市場空間測算假設:

假設2020年汽車產(chǎn)量將在2300萬輛每年,同時假設每輛車平均車重約為1500KG,預計碳纖維復合材料在汽車行業(yè)滲透率達2%;同時,假設碳纖維復合材每千克成本為70元。測算2020年之后,汽車碳纖維復合材料市場空間達483億元。

碳纖維復合材料市場空間測算

目前國內(nèi)碳纖維汽車輕量化處于起步階段,主要碳纖維汽車零件廠商為海源機械和康得新;海源機械的復合材料液壓成型技術主要為自己開發(fā),而康德新的復合材料成型技術主要依靠德國技術導入,海源機械擁有顯著技術成本優(yōu)勢,有望率先啟動規(guī)模效應。

2、玻纖維復合材料將成汽車非結(jié)構件輕量化主線

1)、玻纖維復合材料汽車輕量化

玻纖復合材料是改性增強塑料,是指在塑料中增加材料來玻璃纖維來提升力學性能,適合在汽車領域中對于部分金屬部件進行替代。玻纖維復合材料具有密度小、易成型、設計靈活美觀、耐腐蝕、耐沖擊、抗振、隔熱、隔電、易于涂裝、強度高、成本低的特點,成為廣泛用于汽車內(nèi)外裝飾件和功能結(jié)構件的主要材料。

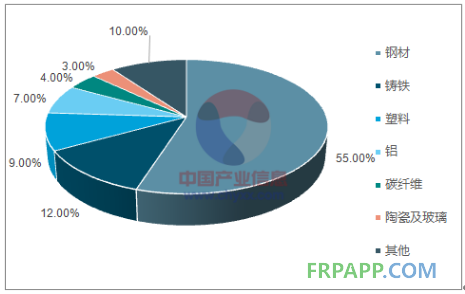

玻纖維材料在汽車零件中的使用。在整車制造中改性增強塑料占整車重量的9%;玻纖維增強塑料制造的前翼子板、發(fā)動機罩、尾板等在汽車車身上已普遍應用;在座椅骨架、保險杠、電池托架、儀表板、地板、護板、發(fā)動機罩蓋、腳踏板、后背門等部件上得到運用。

汽車整車中各種材料占比

玻纖維復合材料較碳纖維價格便宜很多,但玻纖維較脆受到?jīng)_擊易斷裂,并且強度達不到碳纖維那么高,受熱較碳纖維變形程度較大,所以玻纖維更適合制成汽車非結(jié)構件、裝飾件,而碳纖維運用在車身結(jié)構件中較多。

2)、長玻纖復合材料將替代短波纖維,國外整機廠已廣泛使用

長玻纖復合材料強度優(yōu)勢明顯。在汽車玻纖復合材料玻纖增強材料根據(jù)塑料粒子的長度和玻纖維的長度可分為短玻纖增強塑料SFT和長玻纖增強塑料LFT,短玻纖離子長度為0.2-0.4mm,長玻纖長度更長為2-4mm、排列更規(guī)律,所以具有更強的強度、剛度。

長玻纖與短玻纖復合材料對比

長玻纖材料汽車部件已被廣泛應用。長玻纖增強塑料已被福特、大眾等知名國外汽車生產(chǎn)商廣泛用于生產(chǎn)汽車前端模塊、車門模塊、電池托架、儀表盤、保險杠梁、噪音屏蔽等汽車零部件;國內(nèi)自主品牌例如長城、上汽、吉利、奇瑞、長安等乘用車近年也逐步開始涉及玻纖復合材料輕量化領域,部分企業(yè)以開始量產(chǎn)并應用。

我國玻纖維復合材料未來有提升空間。我國改性塑料市場, 2016年改性塑料使用量最高的是德系車,其改性塑料的使用率達到22%為300-360kg,歐美國家的平均水平達16%為210-260kg,我國乘用車單車的改性塑料使用率只有8%為100-130kg,未來國內(nèi)市場有較大提升空間。市場空間測算與假設:

假設我國改性塑料單車使用量將達到16%,按照整車質(zhì)量1500kg計算達到240kg。2013年以來我國汽車產(chǎn)量保持在2300萬輛以上每年,預計2020年汽車產(chǎn)量將在2300萬輛每年;同時,改性塑料市場均價約為1.8萬元/噸;假設玻纖維材料在改性塑料中占比50%。測算2020年,玻纖維復合材料在國內(nèi)汽車領域市場空間達496.8億元。

魯ICP備2021047099號

魯ICP備2021047099號