1、 2016年為限電谷底,政策催化下限電有望反轉

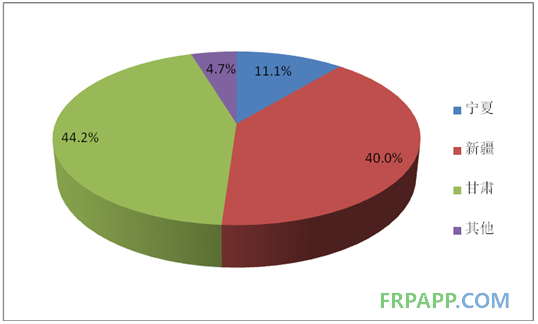

我國現(xiàn)有的新能源電力裝機在地域分布上一直處于東西部嚴重不平衡狀態(tài),以風光為主的大型新能源地面電站主要集中在西北地區(qū)(主要包括甘肅、寧夏、新疆和蒙西)。但由于當地消納能力有限,且無足夠多的電力外送通道,因此在過去幾年裝機量快速增長的同時,棄光限電情況逐年惡化。2015 年全國大多數地區(qū)光伏發(fā)電運行情況良好,年均利用小時數約 1,133 小時。相比之下,西北限電地區(qū)平均利用小時數不達全國平均水平,甘肅和新疆自治區(qū)全年平均利用小時數僅為 1,061 小時和 1,042 小時,棄光率高達 31%和 26%。2016 年一季度棄光程度進一步加劇,全國一季度棄光 19 億 kwh 中,寧夏、新疆和甘肅三省棄光達 18 億 kwh,占棄光總量近 95%。其中新疆和甘肅棄光量分別占全國的 40%和 44%,棄光率高達 52%和 39%。

究其原因,認為主要來自兩方面:近年來新能源累計裝機的快速提升以及局部地區(qū)電力外送條件遇到瓶頸。

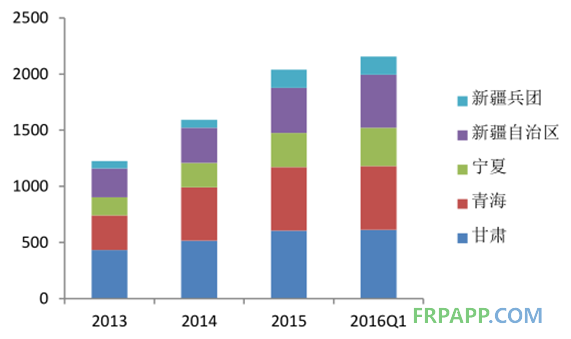

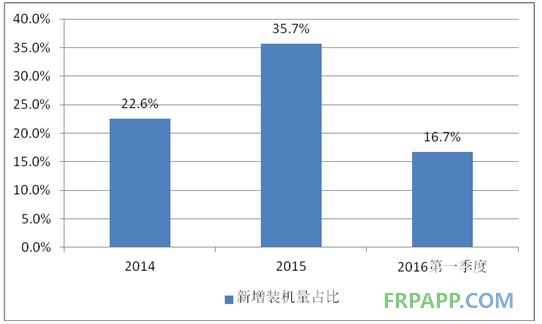

一方面,在我國火電為主的能源結構中,過去火電存量很大,新能源在電源結構中占比較小。隨著國家大力發(fā)展新能源,光伏和風電裝機量在過去幾年呈井噴式高速增長。增量新能源裝機過去主要集中分布在西北等風光資源豐富地區(qū),但部分地區(qū)新能源裝機快速增長的同時留下了大面積限電的隱患。西北地區(qū)的年累計裝機量不斷增加,從 2014年到 2016 年一季度由 1,224 萬千瓦增加至 2,156 萬千瓦,增幅達到 76%。由于棄光量近兩年來始終居高不下,大部分限電省市今年開始有序限制新增增量新能源裝機(也包括區(qū)域內其他種類電力裝機)。2016 年一季度,主要限電地區(qū)新增裝機量占全國裝機量的比例由 2015 年的 36%下降至 17%。

另一方面,更重要的原因是西北等地電力外送條件有限,導致限電區(qū)域光伏電站實際利用小時數偏低。2016 年之前西北地區(qū)僅有一條哈密-鄭州的交流特高壓,輸電能力為 800 萬千瓦。普通高壓電網在長距離輸電能力方面遠沒有特高壓輸電線強,輸送過程中的損耗比較高,傳送距離較短。鑒于限電嚴重的地區(qū)人口密集度較低、本地缺乏大型用電單位等原因,本地消納的能力有限,現(xiàn)有的特高壓的數量和普通的高壓輸配電網絡遠不能滿足當前西電東輸的需求。

2016Q1西北各城市棄光量占全國棄光量的比例

資料來源:公開資料整理

全國裝機大省累計裝機量(萬千瓦)

資料來源:公開資料整理

西北新增裝機量占全國新增裝機量的比例

資料來源:公開資料整理

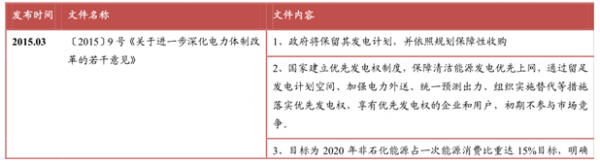

國家近兩年已經開始高度關注新能源上網困難的問題,去年以來,已密集出臺了一系列政策和配套文件以加強火電機組監(jiān)管,同時確保新能源優(yōu)先上網,統(tǒng)計了部分重要的文件如下:

新能源優(yōu)先上網的政策一覽

資料來源:公開資料整理

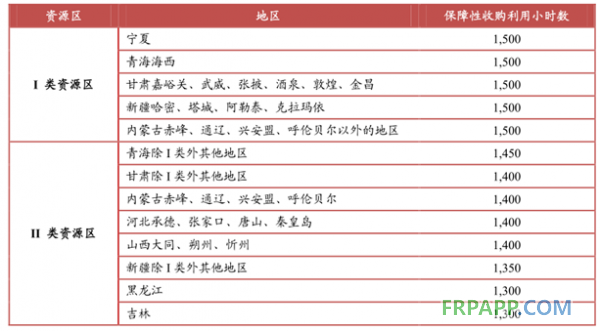

我國各地光伏電站保障性收購利用小時數

資料來源:公開資料整理

目前,政策已經初見成效,火電增速減緩,占比明顯下降,從源頭減少了新能源電力外送的主要競爭。截止 2015年底,火電發(fā)電量為 42,307 億千瓦時,同比下降 1.7%,占總發(fā)電量的比重下降到 73.7%;火電裝量為 100,554 萬千瓦,同比增長僅為 7.9%,低于全國裝機量的增長速度 10.6%,占總裝機量的比重下降到 65.9%。新能源(包括水電、風電、太陽能發(fā)電和核電)總發(fā)電量為 15,092 億千瓦時,同比增長高達 109.6%,占總發(fā)電量比重提高至 26.3%;新能源的累計裝機量為 51,964 萬千瓦,同比增長 16.4%,占總裝機量的比重提高 34.1%。

除了火電廠的規(guī)模和發(fā)電量增速減慢,火電廠的結構改革也在穩(wěn)步進行,為新能源發(fā)展提供更多的空間。2015 年火電機組退役和關停容量為 1,091 萬千瓦,同比增長 20.04%。在不考慮自然退役機組的情況下,2005 年至今,累計關停小火電達 1.1 億千瓦,與意大利、巴西、西班牙等國家的發(fā)電裝機相當。具有更高燃煤效率和更高規(guī)范性的大火電廠逐漸替代小火電廠。截止 2015 年底,30 萬千瓦及以上的火電機組比例已由 1995 年 27.8%提高至 2015 年 78.6%。

我國在 2015-2016 年密集出臺的電源政策已經有效抑制火電裝機,支持新能源發(fā)電優(yōu)先上網,且目前已經取得一定的成績。但針對當前國情,認為從根本上可以解決西北地區(qū)高限電率的方法仍然是加快建設特高壓的建設,提高西電東送的輸電能力。

2、特高壓建設加速中,限電有望逐年改善

十三五特高壓向西北傾斜

特高壓輸電網具有遠距離、大容量和低損耗等特點,是西電東送的主要途徑。從特高壓的發(fā)展格局上看,我國“十二五”特高壓規(guī)劃為建設“三橫三縱一環(huán)網”特高壓骨干網架,把內蒙古、陜西、河北的風電、煤電通過三條縱向的特高壓通道送往華北、華中和華東;把北部的煤電和西南的水電,通過三條橫向特高壓通道送往華北、華中和長三角地區(qū),形成西電東送、北電南送的資源配臵格局。截止 2015 年,我國完成了兩條示范工程特高壓線路和“三交四直”的建設,西北地區(qū)包括甘肅、內蒙古和新疆等省份初顯戰(zhàn)略布局。但是輸電容量遠不足以完成全部西電東送的要求,十三五期間特高壓建設進一步加速中。

2015年“三橫三縱一環(huán)網”規(guī)劃

資料來源:公開資料整理

十二五期間“三交四直”建設

資料來源:公開資料整理

十三五期間,國家將重點優(yōu)化西部(西北+川渝藏)、東部(“三華”+東北三省+內蒙古)兩個特高壓同步電網,形成送、受端結構清晰的“五橫五縱”29 條特高壓線路的格局。十三五期間,國家電網跨區(qū)輸電規(guī)模從目前的 1.1 億千瓦提高到 3.7 億千瓦,特高壓規(guī)劃總投資將達到 3.3 萬億元,特高壓建設線路長度和變電容量分別達到 8.9 萬公里和 7.8億千瓦。

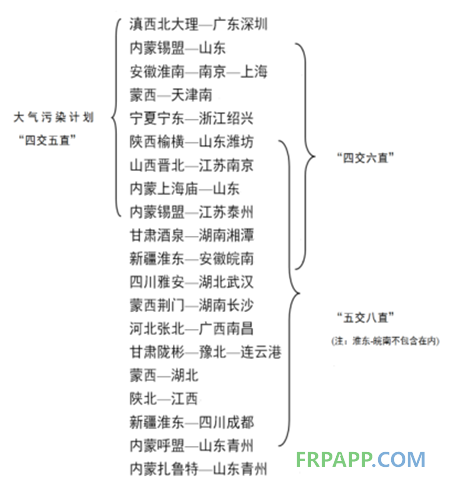

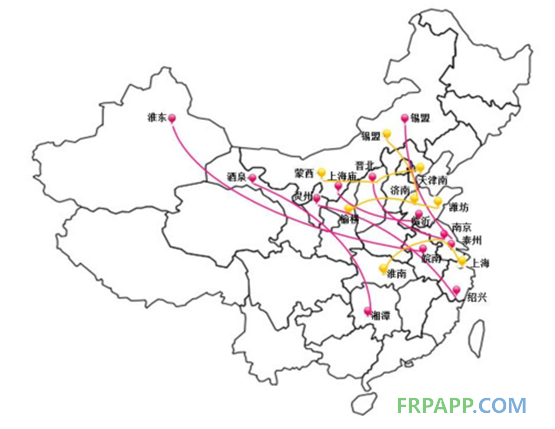

“五橫五縱”特高壓電網的整體布局,包括了十二五期間南網投運的兩條特高壓示范工程和國網建設的“三交四直”7 條線路,同時還包括在建的和已規(guī)劃的共 20 條特高壓線。“十三五”期間首先將完成的是大氣污染防治計劃 12條線路中的 9 條特高壓——“四交五直”。其次,國家將加快建設 2015 年核準的“四交六直”,除“四交五直”中的 8條特高壓外,“四交六直”中新增了兩條—甘肅酒泉-湖南湘潭、新疆淮東-安徽皖南,從中可以很看出政策向西北地區(qū)電力外送的傾斜。隨后,國家將繼續(xù)建設“五交八直”,除五條已經包含在“四交六直”中的特高壓,新納入 8 條特高壓線路。最后,扎魯特--青州的特高壓將于 2016 年 8 月開始建設。除了目前已經明確規(guī)劃或在建的 20 條特高壓線路,2018 年前國家電網另有擬開工建設的“十交兩直”工程,但具體線路國網尚未披露。由此,判斷特高壓累積輸電容量將會逐年攀升。

十三五將投運的20條特高壓線路

資料來源:公開資料整理

2015年規(guī)劃的“四交六直”

資料來源:公開資料整理

特高壓 2016-2017年密集投運

從特高壓投運的進程來看,2015 年之前特高壓的建設相對緩慢,總共投運 9 條,總輸電能力有限。而根據最新規(guī)劃,2016 年起,特高壓將加速建設并進入投運快車道。經統(tǒng)計,已開工并計劃在 2016-2018 年投運的特高壓高達 12 條。以 840 萬千瓦為單條線路輸電能力進行保守估算,12 條特高壓的總輸電能力預計超過 10,000 萬千瓦。其中,2016 年已經投運四條,新增輸電容量約為 3,360 萬千瓦,其中三條在 2016 年后半年投運,對輸電能力的提升效用主要從 2017 年開始顯現(xiàn)。2017 年將密集投運 7 條,新增輸電容量高達約 5,880 萬千瓦。2017 年特高壓累計投運量將為 2015末全國存量特高壓的 2.58 倍。2018 年規(guī)劃投運的特高壓線路為一條,輸電能力預計約 840 萬千瓦。值得注意的是,西北較嚴重限電地區(qū)在 2016-2018 年將會有 8 條特高壓投運,占三年總量的 2/3;而從輸電能力看,2016-2018 年限電地區(qū)的增量輸電能力保守預計為 6,720 萬千瓦,對應 2015 年前存量的 800 萬千瓦,凈增長至少 740%,輸電能力將大為改善。

而三年中尤以 2017 年投運最為密集,由此,判斷 2017 年有望成為突破西北地區(qū)電力外送瓶頸的重要拐點年。

除了 12 條已經開工或已投運的特高壓,按照規(guī)劃,在 2017-2018 年期間仍有 8 條特高壓將陸續(xù)審核和開工,保守估計新增輸電能力約為 6,720 萬千瓦。此外,在十三五期間國家電網還將擬開工建設“十交兩直”工程。通常特高壓的建設周期約為 2 年,預計大部分“十交兩直”工程將在 2018-2020 年集中投運。由此判斷伴隨著特高壓線路的增加,行業(yè)盈利能力將持續(xù)性改善,并存在超預期的可能。

特高壓輸電線路投運歷程

資料來源:公開資料整理

“十三五”特高壓加速建設

資料來源:公開資料整理

一方面我國光伏裝機量的高速增長,另一方面受制于特高壓電網的瓶頸,使得這兩年棄光限電愈發(fā)嚴重。但是隨著國家十三五特高壓電網加速建設,多達 12 條特高壓線路將會在 2016 年下半年到 2018 年投運,并且已經規(guī)劃的 8 條特高壓和“十交兩直”將陸續(xù)通過審核和開工。判斷 2016 年低谷過后新能源電站發(fā)電量將在 2017 年迎來向上拐點,并且行情將伴隨特高壓陸續(xù)并網具有持續(xù)性。認為在手光伏電站規(guī)模較大且飽受限電壓制的公司將會直接受益,業(yè)績將展現(xiàn)超預期的彈性。

魯ICP備2021047099號

魯ICP備2021047099號