全球低碳共振催化新能源,運(yùn)維服務(wù)助力風(fēng)電長(zhǎng)發(fā)展。1)隨著全球低碳政策刺激新能源發(fā)展,風(fēng)電行業(yè)競(jìng)爭(zhēng)格局有望深化,全生命周期度電成本為主要變量。2)高效運(yùn)維服務(wù)助力風(fēng)電行業(yè)長(zhǎng)期發(fā)展,從海外成熟市場(chǎng)來(lái)看, 運(yùn)維服務(wù)長(zhǎng)合約模式大勢(shì)所趨,風(fēng)機(jī)技術(shù)主要積累在主機(jī)廠,預(yù)計(jì)國(guó)內(nèi)運(yùn)維服務(wù)模式趨向完善,行業(yè)價(jià)值鏈重心由設(shè)備端逐步轉(zhuǎn)向服務(wù)端。

海外風(fēng)電巨頭服務(wù)利潤(rùn)貢獻(xiàn)大,運(yùn)維商業(yè)模式成熟穩(wěn)定。維斯塔斯服務(wù)板塊 2019 年收入占比 15%,而息稅&特殊項(xiàng)目前利潤(rùn)占比 48%,息稅&特殊項(xiàng)目前利潤(rùn)率由 2016 年的 17%提升至 2019 年的 26%,主要是 1)或受益機(jī)組的高可靠性,保持較低的運(yùn)維成本;2)對(duì)服務(wù)的長(zhǎng)期預(yù)期確保服務(wù)利潤(rùn)。海外運(yùn)維商業(yè)模式呈現(xiàn)穩(wěn)定特點(diǎn):對(duì)比維斯塔斯服務(wù)收入與全球陸風(fēng)累計(jì)裝機(jī)增速,服務(wù)增速一般略高于累計(jì)裝機(jī)增速,說(shuō)明海外運(yùn)維商業(yè)模式長(zhǎng)期比較穩(wěn)定,主要體現(xiàn)在龍頭運(yùn)維份額的保持和運(yùn)維單價(jià)的穩(wěn)定。

風(fēng)電運(yùn)維或成平價(jià)時(shí)代大蛋糕,預(yù)計(jì) 2025 年全球市場(chǎng)超千億。十四五隨著運(yùn)維市場(chǎng)增速變快,出保容量中的老機(jī)齡比例提升,預(yù)計(jì)國(guó)內(nèi)培育運(yùn)維商業(yè)模式的機(jī)會(huì)點(diǎn)來(lái)臨,主機(jī)廠開展機(jī)組維修、技改增益、預(yù)測(cè)預(yù)防的技術(shù)條件好于業(yè)主或第三方運(yùn)維,而服務(wù)價(jià)值鏈的突破關(guān)鍵在于數(shù)據(jù)應(yīng)用,主機(jī)廠將通過(guò)更多的應(yīng)用場(chǎng)景培育業(yè)主為運(yùn)維長(zhǎng)協(xié)付費(fèi)的習(xí)慣。另外,根據(jù)埃森哲 2017 年調(diào)研,陸風(fēng)運(yùn)維成本約占風(fēng)電 LCOE 的 20%,隨著補(bǔ)貼退坡帶來(lái)的成本壓力,運(yùn)營(yíng)商對(duì)資產(chǎn)全生命周期成本更為關(guān)注,預(yù)計(jì)高效運(yùn)維服務(wù)帶來(lái) 的系統(tǒng)價(jià)值會(huì)逐漸凸顯,也會(huì)帶來(lái)運(yùn)維商業(yè)模式的成熟。

展望國(guó)內(nèi)運(yùn)維市場(chǎng)潛力大,商業(yè)模式有望逐步完善。國(guó)內(nèi)風(fēng)機(jī)龍頭的服務(wù)板塊 2019 年毛利貢獻(xiàn)3%(含風(fēng)場(chǎng) EPC),未來(lái)潛力和發(fā)展空間大,預(yù)計(jì)國(guó)內(nèi)風(fēng)電運(yùn)維逐步向高附加值領(lǐng)域(技改、升級(jí)、數(shù)字化等)拓展。

1)從中期來(lái)看,亟需加快多方角色定位和運(yùn)維標(biāo)準(zhǔn)化。業(yè)主注重資產(chǎn)投資 回報(bào),釋放核心運(yùn)營(yíng)數(shù)據(jù)鏈,主機(jī)廠提高自運(yùn)維比例,注重全生命周期的維 護(hù)和發(fā)電量保障,第三方運(yùn)維走細(xì)分特色路線,以長(zhǎng)期的視角確保運(yùn)維行業(yè)效益最大化。

2)從遠(yuǎn)期來(lái)看,運(yùn)維服務(wù)大勢(shì)所趨,主機(jī)廠運(yùn)維價(jià)值逐步凸顯。2020 年超過(guò)保修范圍”的裝機(jī)量為 2015 年的兩倍,考慮到保修期后,隨疲勞和磨損增加,機(jī)組可用性下降,部件故障可能性增加,項(xiàng)目度電成本上升,風(fēng)電場(chǎng) 業(yè)主將聯(lián)合主機(jī)廠積極管理運(yùn)維,逐步完善風(fēng)電運(yùn)維商業(yè)模式。

1 Vestas: 全球風(fēng)電龍頭,服務(wù)貢獻(xiàn)主要利潤(rùn)

Vestas(維斯塔斯)是全球風(fēng)電的領(lǐng)路人,集風(fēng)力發(fā)電機(jī)設(shè)計(jì)、制造、銷售、安裝及服務(wù)為一體。公司成立于 1945 年,Vestas Wind Systems A/S 于 1986 年分拆,并于 2004 年和丹麥風(fēng)力發(fā)電機(jī)制造商 NEG 合并,市場(chǎng)份額擴(kuò)大至 32%。公司總部位于丹麥,業(yè)務(wù)包括陸上風(fēng)機(jī)銷售和服務(wù)兩個(gè)板塊,海上業(yè)務(wù)與三菱合營(yíng)。業(yè)務(wù)區(qū)域覆蓋美洲、歐洲、中東、非洲和亞太地區(qū)。陸上風(fēng)機(jī)服務(wù)主要產(chǎn)品為 AOM2000-5000,覆蓋多層次保障范圍。

1.1 經(jīng)歷業(yè)務(wù)調(diào)整,邁向全球發(fā)展

公司發(fā)展歷程三個(gè)階段:

第一階段(1945~2004 年):業(yè)務(wù)轉(zhuǎn)型期。公司于 1950 年進(jìn)軍農(nóng)業(yè)設(shè)備制造領(lǐng)域,1979 年生產(chǎn)風(fēng)力發(fā)電機(jī),原有中冷器制造業(yè)務(wù)于 1980 年代獨(dú)立為 Vestas aircoil A/S 公司。2003 年公司與丹 麥風(fēng)力發(fā)電機(jī)制造商 NEG Micon 合并創(chuàng)立世界最大的風(fēng)力發(fā)電機(jī)制造商 Vestas Wind Systems A/S。

第二階段(2005~2008 年):全球拓展期。公司于 2005 年設(shè)立風(fēng)電競(jìng)爭(zhēng)性目標(biāo),2006 年天津開 業(yè)第一家中國(guó)生產(chǎn)工廠,并于 2008 年 12 月 1 日宣布將其在美國(guó)俄勒岡州波特蘭的北美總部擴(kuò)大。

第三階段(2009 年至今):行業(yè)引領(lǐng)期。公司于 2009 年始推動(dòng)新型風(fēng)機(jī)進(jìn)入市場(chǎng),夯實(shí)陸上風(fēng)電解決方案能力。2013 年公司同三菱重工合資創(chuàng)立海上風(fēng)電公司 MHI Vestas Offshore,旨在抗衡海上風(fēng)電對(duì)手西門子。2016 年公司通過(guò)收購(gòu) UpWind Solutions 和 Availon 進(jìn)行進(jìn)一步擴(kuò)展,面向不同廠商機(jī)組提供服務(wù)并推動(dòng)增長(zhǎng),服務(wù)非 Vestas 機(jī)組約 8GW。2018 年公司獲得了澳大利亞肯 尼迪并網(wǎng)混合電站項(xiàng)目。2019 年公司收購(gòu)了能源分析提供商 Utopus Insights, Inc.,挖掘可再生能 源的可用性。

1.2 受益市場(chǎng)擴(kuò)大,服務(wù)貢獻(xiàn)主要利潤(rùn)

維斯塔斯 2019 年服務(wù)收入占比 15%,而息稅&特殊項(xiàng)目前利潤(rùn)占比 48%。公司 2019 年息稅&特 殊項(xiàng)目前利潤(rùn)(EBIT before special items)為 10.04 億歐元,其中服務(wù)板塊實(shí)現(xiàn) 4.82 億歐元, 2019 年占比達(dá)到 48%。服務(wù)模塊對(duì)整體收入、利潤(rùn)貢獻(xiàn)穩(wěn)中提升。自 2013 年后,服務(wù)收入占比相對(duì)穩(wěn)定在 15%左右,而息稅&特殊項(xiàng)目前利潤(rùn)占比由 2014 年的 29%上升至 2019 年的 48%。

維斯塔斯服務(wù)的息稅&特殊項(xiàng)目前利潤(rùn)率(EBIT before special items margin)高于機(jī)組銷售的 息稅&特殊項(xiàng)目前利潤(rùn)率,近三年保持在 20%以上,由 2016 年的 17%提升至 2019 年的 26%。相 較于機(jī)組銷售,利潤(rùn)率較高,可能由兩個(gè)原因組成:

(1)短期風(fēng)電機(jī)組銷售利潤(rùn)率被關(guān)稅、運(yùn)輸成本的增加,供應(yīng)鏈的整體緊張削減,并受引入新產(chǎn)品的較高的啟動(dòng)成本和保修條款影響;而風(fēng)電服務(wù)利潤(rùn)率則或受益于維斯塔斯機(jī)組或解決方案的高可靠性,保持較低的運(yùn)維成本。

(2) 對(duì)服務(wù)的長(zhǎng)期預(yù)期確保服務(wù)利潤(rùn)。公司 2019 年新簽訂合同服務(wù)時(shí)限平均為 18 年,疊加銷售質(zhì)保 2 年,覆蓋全生命周期。目前存量服務(wù)合同平均期限為 8 年。服務(wù)各大洲折算成人民幣的服務(wù)單價(jià)約 0.11~0.17 元/W,平均單價(jià)為 0.15 元/W。對(duì)比服務(wù)、銷售單價(jià),當(dāng)年度單位服務(wù)單價(jià)/銷 售單價(jià)約為 3.8%,根據(jù)服務(wù)合同期限 18 年測(cè)算,全生命周期總收入約為機(jī)組銷售收入的 1.7 倍, 因而該部分服務(wù)收入相比目前國(guó)內(nèi)市場(chǎng)完全是增量。

維斯塔斯服務(wù)收入與全球陸風(fēng)累計(jì)裝機(jī)趨勢(shì)一致,服務(wù)商業(yè)盈利模式穩(wěn)定。自 2004 年始逐步擴(kuò)展,受益于風(fēng)電累計(jì)裝機(jī)量增加,需運(yùn)維的機(jī)組量增加,公司服務(wù)收入與累計(jì)裝機(jī)量增長(zhǎng)趨勢(shì)一致,另外公司在手訂單亦保持增長(zhǎng),由 2011 年的 0.04 億歐元上升至 2019 年的 0.18 億歐元??紤]到僅披露 2012 年后公司運(yùn)維機(jī)組數(shù)量,對(duì)比 2012~2019 年公司服務(wù)收入增速與全球陸風(fēng)累計(jì)裝機(jī)增速,發(fā)現(xiàn)除 2013 和 2014 年以外(服務(wù)單價(jià)和服務(wù)份額下降,后續(xù)年度再度恢復(fù)穩(wěn)定)的年度,服務(wù)增速均高于板塊累計(jì)裝機(jī)增速,說(shuō)明海外風(fēng)電服務(wù)的商業(yè)模式長(zhǎng)期比較穩(wěn)定,主要體現(xiàn)在份額的易保持和運(yùn)維單價(jià)的穩(wěn)定,海外運(yùn)營(yíng)商整體更傾向選擇主機(jī)設(shè)備商的運(yùn)維來(lái)降本增益。

維斯塔斯 2012 年后服務(wù)市場(chǎng)占有率保持在 14%~15%。2016 年收購(gòu)北美服務(wù)供應(yīng)商 UpWind Solutions,Inc.,推動(dòng)服務(wù)市場(chǎng)占有率由 2014 年的 13%上升至 2016 年的 15%。2019 年服務(wù)機(jī)組 96.3GW,覆蓋全球各地,涵蓋美洲、歐洲、中東、非洲和亞太地區(qū)等。其中,歐洲/中東/非洲 2019 年服務(wù)收入達(dá)到 10.5 億歐元,服務(wù)裝機(jī)量達(dá)到 48GW,美洲 2019 年服務(wù)收入為 6.3 億歐元,服務(wù)裝機(jī)量 37GW,亞太 2019 年服務(wù)收入為 1.9 億歐元,服務(wù)裝機(jī)量 11GW。對(duì)比公司陸 風(fēng)新機(jī)銷售市占率,2012~2015 年間服務(wù)份額與新機(jī)銷售份額一致,自 2015 年后陸風(fēng)新機(jī)銷售 份額提升速度快于服務(wù)份額提升,潛在原因或是運(yùn)營(yíng)商業(yè)主自運(yùn)維和第三方運(yùn)維比例提高,但我們認(rèn)為隨著風(fēng)機(jī)老舊加速,風(fēng)電主機(jī)廠商掌握的全套技術(shù)能力更有利于風(fēng)機(jī)的運(yùn)維降本提效,未來(lái)服務(wù)份額的提升或逐步趨向新機(jī)銷售的份額提升量。

1.3 主動(dòng)管理長(zhǎng)期合作,數(shù)字化驅(qū)動(dòng)未來(lái)

不同于國(guó)內(nèi)當(dāng)前對(duì)設(shè)備的聚焦,VESTAS 注重輸出管理來(lái)搭建服務(wù)合作。VESTAS 輸出服務(wù)確保機(jī)組在其全生命周期中保持穩(wěn)定表現(xiàn),目前高階 AOM 5000 服務(wù)比例明顯提升,說(shuō)明客戶更傾向服務(wù)的全面和高效,能夠以最低的成本實(shí)現(xiàn)發(fā)電,而該能力的搭建和加強(qiáng)是由大量數(shù)據(jù)積累和強(qiáng)分析能力驅(qū)動(dòng)。

高保障服務(wù)合同需求提升,服務(wù)持續(xù)時(shí)間延長(zhǎng)。VESTAS 在新合同簽訂和存續(xù)服務(wù)訂單中都可見服務(wù)持續(xù)時(shí)間的延長(zhǎng),2019 年新增服務(wù)合同的平均服務(wù)期限為 18 年,也就意味著公司提前鎖定服務(wù)收入。

服務(wù)內(nèi)容多樣化,包括跨品牌提供零件、維修及機(jī)組優(yōu)化服務(wù)。零件服務(wù)可通過(guò)客戶服務(wù)、 Vestas 在線電子商務(wù)平臺(tái)或 Active Material Management 計(jì)劃獲取,提供零件超過(guò) 60000 種。維修服務(wù)為客戶提供了遍布整個(gè)機(jī)組的一站式增值服務(wù),包括高級(jí)檢查和資產(chǎn)管理程序、上/下塔 維修以及主要部件、葉片的更換等。隨著技術(shù)成熟,已投入運(yùn)行的風(fēng)機(jī)可以通過(guò)技術(shù)升級(jí)提高運(yùn)行效率,改善發(fā)電收益,通過(guò)特定的運(yùn)行參數(shù)優(yōu)化、智能算法實(shí)現(xiàn)、增強(qiáng)空氣動(dòng)力組件等實(shí)現(xiàn)。

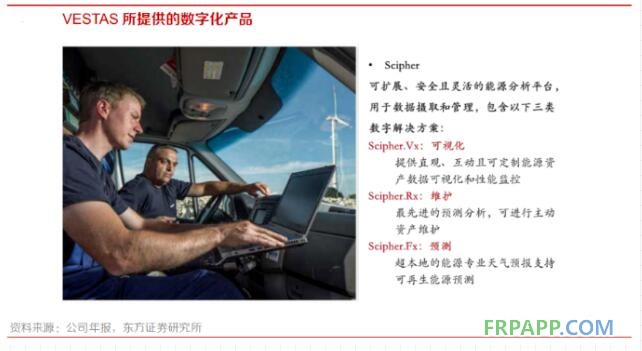

數(shù)字化形成技術(shù)前驅(qū),加快能源信息化革命和應(yīng)用。公司 2018 年收購(gòu) Utopus Insights,開始能源行業(yè)數(shù)字化轉(zhuǎn)型,引入先進(jìn)的能源分析平臺(tái) Scipher,為客戶提供跨能源的分析應(yīng)用程序套件,支持可再生能源資產(chǎn)和能源系統(tǒng)的數(shù)字化,并解決諸如預(yù)測(cè)性維護(hù)等挑戰(zhàn),提供性能分析可視化(Scipher.Vx)、基于預(yù)測(cè)的能源生產(chǎn)(Scipher.Fx)和高級(jí)預(yù)測(cè)性維護(hù)(Scipher.Rx)。2019 年公司宣布澳大利亞成為第一個(gè)利用 Scipher.Fx 風(fēng)能預(yù)測(cè)產(chǎn)品的國(guó)家,該解決方案與澳大利亞可再生能源局合作,改進(jìn)澳大利亞風(fēng)能預(yù)報(bào)系統(tǒng),并將天氣預(yù)報(bào)的精度從 16 km2 提高到 1 km2,這也為能源數(shù)字化提供了應(yīng)用案例。

2 千億運(yùn)維市場(chǎng),數(shù)據(jù)開啟未來(lái)

隨風(fēng)電裝機(jī)量擴(kuò)張,風(fēng)電運(yùn)維市場(chǎng)成為平價(jià)時(shí)代的大蛋糕。受益于裝機(jī)成本下降,陸上風(fēng)電度電成本下降,裝機(jī)總量大幅擴(kuò)展。根據(jù) GWEC 報(bào)告,至 2020 年全球累計(jì)裝機(jī)量將達(dá)到 727 GW,其中陸上風(fēng)電超過(guò) 691 GW,由此,2020 年“超過(guò)保修范圍”的裝機(jī)量為 2014 年的兩倍。目前,運(yùn) 維服務(wù)覆蓋機(jī)組運(yùn)行全生命周期,通常情況下前 2~5 年運(yùn)維服務(wù)包含在風(fēng)機(jī)組保修期內(nèi),由機(jī)組供應(yīng)商提供。保修期后,隨疲勞和磨損增加,機(jī)組可用性下降,部件故障可能性增加,項(xiàng)目度電成本上升,風(fēng)電場(chǎng)開發(fā)商不得不聯(lián)合運(yùn)營(yíng)商積極管理運(yùn)維,運(yùn)維市場(chǎng)保持增長(zhǎng)。

預(yù)測(cè)全球風(fēng)電運(yùn)維市場(chǎng)規(guī)模 2025 年或超 1000 億元。風(fēng)電運(yùn)維市場(chǎng)規(guī)模受累計(jì)裝機(jī)量直接驅(qū)動(dòng), 考慮到 2010 年之前累計(jì)裝機(jī)量 CAGR 高達(dá) 26%,故 2008-2013 年全球運(yùn)維市場(chǎng) CAGR 達(dá) 24%, 后隨累計(jì)裝機(jī)基數(shù)變大和增速變緩,預(yù)測(cè) 2020~2025 年全球風(fēng)電運(yùn)維市場(chǎng) CAGR 為 10%。受海上 風(fēng)電擴(kuò)張和單位運(yùn)維費(fèi)用較高影響,預(yù)測(cè)全球海上風(fēng)電運(yùn)維市場(chǎng) 2024 年超過(guò) 100 億元。

預(yù)測(cè)國(guó)內(nèi)風(fēng)電運(yùn)維市場(chǎng)規(guī)模 2025 年約 250 億元。國(guó)內(nèi)風(fēng)電起步略遲于全球,國(guó)內(nèi)運(yùn)維市場(chǎng)規(guī)模 2014~2019 年 CAGR 為 11%,而預(yù)測(cè) 2020~2025 年 CAGR 為 14%。其中海上風(fēng)電擴(kuò)張遲于陸上風(fēng)電,運(yùn)維擴(kuò)張開始于 2015 年,預(yù)測(cè) 2020~2025 年 CAGR 為 56%。這里認(rèn)為十四五期間隨 著運(yùn)維市場(chǎng)增速變快,出保容量中的老機(jī)齡比例提升,國(guó)內(nèi)培育運(yùn)維商業(yè)模式的機(jī)會(huì)點(diǎn)來(lái)臨,主機(jī)設(shè)備廠商進(jìn)行機(jī)組維修服務(wù)、技改增益、預(yù)測(cè)預(yù)防的能力高于業(yè)主或第三方運(yùn)維商,將通過(guò)更多的應(yīng)用場(chǎng)景培育起業(yè)主為服務(wù)長(zhǎng)協(xié)付費(fèi)。

2.1 陸風(fēng)運(yùn)維市場(chǎng)廣闊,核心在數(shù)據(jù)分析

碳中和背景下陸上風(fēng)電運(yùn)維市場(chǎng)將持續(xù)受益于裝機(jī)量擴(kuò)張。在新能源度電成本快速下降過(guò)程中, 全球開啟低碳共振,2020 年 9 月中國(guó)在聯(lián)合國(guó)大會(huì)承諾將力爭(zhēng) 2030 年前實(shí)現(xiàn)碳排放達(dá)峰,2060 年前實(shí)現(xiàn)碳中和。在此背景下,風(fēng)電去補(bǔ)貼進(jìn)入最后階段,迎接平價(jià)上網(wǎng)時(shí)代,自 2009 年推行 標(biāo)桿電價(jià)以來(lái),國(guó)內(nèi)風(fēng)電累計(jì)裝機(jī)容量從 25GW 增加至 230GW 以上。2019 年 5 月發(fā)布平價(jià)政策:自 2021 年 1 月 1 日開始,新核準(zhǔn)的陸上風(fēng)電項(xiàng)目全面實(shí)現(xiàn)平價(jià)上網(wǎng),國(guó)家不再補(bǔ)貼。風(fēng)電 開啟平價(jià)市場(chǎng)化時(shí)代,而風(fēng)電運(yùn)維面向已裝機(jī)的存量市場(chǎng),預(yù)測(cè)國(guó)內(nèi)陸風(fēng)運(yùn)維市場(chǎng) 2020~2025 年 CAGR 為 12%。

當(dāng)前陸上風(fēng)電運(yùn)維服務(wù)以維修活動(dòng)為主,預(yù)測(cè)性維護(hù)少。國(guó)內(nèi)陸上風(fēng)機(jī)運(yùn)維 60%以上的成本支出為維修費(fèi),對(duì)數(shù)據(jù)集成的關(guān)注較少。全球陸上風(fēng)電 2019 年運(yùn)維成本中,57%源于因部件故障而產(chǎn)生的非計(jì)劃性維修成本。而基于大數(shù)據(jù)分析的預(yù)測(cè)性維護(hù)可大幅削減運(yùn)維成本,并強(qiáng)化電網(wǎng)整 合協(xié)作。該預(yù)測(cè)性維護(hù)依賴于高級(jí)分析,包括預(yù)測(cè)故障時(shí)間、原因和措施。未來(lái)陸上風(fēng)電運(yùn)維將更注重?cái)?shù)據(jù)集成,核心包括預(yù)測(cè)發(fā)電、增強(qiáng)計(jì)劃性維護(hù)、維修信息實(shí)時(shí)反饋等。

平價(jià)時(shí)代,風(fēng)電運(yùn)營(yíng)商的關(guān)注點(diǎn)將由便宜的設(shè)備轉(zhuǎn)變?yōu)槿芷谶\(yùn)營(yíng)成本和效率。根據(jù)埃森哲 2017 年對(duì)運(yùn)營(yíng)商的調(diào)研,陸上風(fēng)電運(yùn)維成本約占風(fēng)電 LCOE 的 20%,在資產(chǎn)生命周期內(nèi)運(yùn)維質(zhì)量至關(guān)重要。目前服務(wù)價(jià)值鏈的突破關(guān)鍵在于數(shù)據(jù)集成和分析,運(yùn)維對(duì)預(yù)測(cè)性需求很大,由于風(fēng)機(jī)磨損和疲勞增加,可用性降低,部件故障概率變高,特別是運(yùn)行的第二個(gè)十年,運(yùn)維成本加大;與計(jì)劃內(nèi)維護(hù)相比,預(yù)測(cè)性維護(hù)占比越來(lái)越高。另外,運(yùn)維數(shù)據(jù)流還需要與供應(yīng)鏈、能源管理系統(tǒng)集成,提高響應(yīng)速度和降低整體成本。隨著補(bǔ)貼退坡帶來(lái)的降本壓力,運(yùn)營(yíng)商對(duì)資產(chǎn)全生命周期成本更為關(guān)注,高效運(yùn)維服務(wù)帶來(lái)的系統(tǒng)價(jià)值會(huì)逐漸凸顯,也會(huì)帶來(lái)運(yùn)維商業(yè)模式的長(zhǎng)期穩(wěn)定。

運(yùn)維服務(wù)費(fèi)用單價(jià)較穩(wěn)定,不易受上下游同步擠壓。根據(jù)中國(guó)減排交易平臺(tái)信息,2013 年至 2017 年國(guó)內(nèi)陸上風(fēng)電運(yùn)維成本(含保險(xiǎn)費(fèi))為 0.29 元/W/年,同時(shí)期歐洲風(fēng)電運(yùn)維成本區(qū)間較大,位于 0.2 元/W/年至 0.4 元/W/年,而同時(shí)期維斯塔斯陸上風(fēng)電全球運(yùn)維服務(wù)收入單價(jià)穩(wěn)定在 0.15 元/W/年范圍,我們可以看出運(yùn)維服務(wù)商收費(fèi)單價(jià)也較為穩(wěn)定,也說(shuō)明服務(wù)商業(yè)模式的穩(wěn)定。

2.2 物流推高海風(fēng)維護(hù)成本,數(shù)字化技術(shù)嶄露頭角

海上風(fēng)電運(yùn)維較陸風(fēng)最大的區(qū)別在于可達(dá)性差、物流成本高。根據(jù)埃森哲 2017 年對(duì)運(yùn)營(yíng)商的調(diào)研, 海上風(fēng)電運(yùn)維成本約占風(fēng)電 LCOE 的 25%,相比陸上風(fēng)電運(yùn)維成本占比更高。主要原因就是可達(dá) 性差和物流成本高,其中可達(dá)性是指海上物流安全進(jìn)入施工區(qū)的時(shí)間比例(取決于海況、波浪等),物流推高海上風(fēng)機(jī)維護(hù)成本,使海上物流成本約占質(zhì)保期后年度風(fēng)電運(yùn)維成本 50%以上。

數(shù)字化技術(shù)覆蓋全海風(fēng)價(jià)值鏈,并增強(qiáng)供應(yīng)鏈協(xié)同。數(shù)字化技術(shù)在運(yùn)營(yíng)、供應(yīng)鏈、維護(hù)和海上配套已基本覆蓋,利用數(shù)據(jù)分析優(yōu)化備品備件庫(kù)存和物流運(yùn)輸,對(duì)基礎(chǔ)設(shè)施進(jìn)行故障檢測(cè)、視覺檢測(cè)等, 而且海上風(fēng)電場(chǎng)運(yùn)維受環(huán)境影響很大,維護(hù)擇時(shí)非常重要,取決于海風(fēng)、波浪等環(huán)境,不僅需要保 證維護(hù)的高效推進(jìn),也要考慮電量損失成本和運(yùn)維成本的平衡,因此海上風(fēng)電預(yù)測(cè)性運(yùn)維需求非常 大,對(duì)數(shù)字化方法的要求更高。

3 對(duì)標(biāo)維斯塔斯,國(guó)內(nèi)運(yùn)維展望

國(guó)內(nèi)風(fēng)機(jī)龍頭服務(wù)板塊 2019 年毛利貢獻(xiàn) 3%,未來(lái)潛力和發(fā)展空間大。2019 年服務(wù)板塊收入約占 總收入 9%,服務(wù)板塊毛利占總毛利 3%,服務(wù)板塊毛利率為 6%。可以看出,國(guó)內(nèi)風(fēng)機(jī)龍頭服務(wù)貢 獻(xiàn)的毛利占比遠(yuǎn)低于海外風(fēng)電龍頭,一方面是國(guó)內(nèi)服務(wù)商業(yè)模式尚未完全成熟和爆發(fā)(集中在低價(jià)值領(lǐng)域),另一方面金風(fēng)服務(wù)板塊結(jié)構(gòu)與海外 Vestas 存在差異,主要是金風(fēng)服務(wù)收入還包括了風(fēng) 場(chǎng)建設(shè) EPC 收入。隨著老化機(jī)組增多,這里認(rèn)為后期國(guó)內(nèi)風(fēng)電服務(wù)也會(huì)逐步向高附加值領(lǐng)域(技改、升級(jí)、數(shù)字化等)拓展。

緊抓國(guó)內(nèi)風(fēng)電運(yùn)維服務(wù)發(fā)展,國(guó)內(nèi)風(fēng)機(jī)龍頭定制化混合服務(wù)??蛻舴?wù)需求可以分為基礎(chǔ)的日常運(yùn)維、大部件維修更換、技術(shù)升級(jí)、老舊機(jī)組改造、提高風(fēng)場(chǎng)收益和可靠性等等,金風(fēng)科技針對(duì)各種 業(yè)主需求推出智慧能源服務(wù) SES-A 系列智慧運(yùn)維解決方案,包含 SES A100-600 共計(jì) 6 種可拆解、可定制的服務(wù)組合,同時(shí)金風(fēng)科技搭建了九大服務(wù)事業(yè)部,形成區(qū)域服務(wù)網(wǎng)絡(luò),聯(lián)合供應(yīng)鏈建 立三級(jí)備件網(wǎng)絡(luò)供應(yīng)體系,及時(shí)快速響應(yīng)客戶需求。

根據(jù)北極星報(bào)道,國(guó)內(nèi)風(fēng)機(jī)龍頭運(yùn)維服務(wù)套餐應(yīng)用實(shí)際效果如下:

1、 SES-A100:新疆 33 臺(tái) 1.5MW 項(xiàng)目,協(xié)助減少機(jī)組故障停機(jī) 150 小時(shí)/年,增加發(fā)電收益 100萬(wàn)/年,指導(dǎo) 90%故障處理。

2、 SES-A200:吉林 33 臺(tái) 1.5MW 項(xiàng)目,年平均故障排除時(shí)長(zhǎng)相比非金風(fēng)運(yùn)維時(shí)下降 29%,幫助搭建運(yùn)維人員認(rèn)證培訓(xùn)體系。

3、 SES-A300:確保平均 3.69%的機(jī)組年利用率提升,5 個(gè)典型項(xiàng)目年平均發(fā)電量提升 520 萬(wàn)kWh/場(chǎng),年收入增加 260 萬(wàn)/場(chǎng),排故時(shí)長(zhǎng)降低 40%。

4、 SES-A400:確保平均 4.3%的機(jī)組年利用率提升,3 個(gè)典型項(xiàng)目年平均發(fā)電量提升 640 萬(wàn) kWh/場(chǎng),年收入增加 320 萬(wàn)/場(chǎng),備件消耗降低 33%。

5、 SES-A500:發(fā)電量提升 10%以上,客戶托管運(yùn)維,只關(guān)注投資回報(bào)即可

6、 SES-A600:實(shí)時(shí)響應(yīng),共享資源

基于國(guó)內(nèi)風(fēng)機(jī)龍頭數(shù)據(jù),做 2021~2025 年運(yùn)維服務(wù)收入測(cè)算假設(shè):

(1)運(yùn)維服務(wù)單價(jià):考慮到海外風(fēng)機(jī)設(shè)計(jì)和供應(yīng)鏈部件質(zhì)量好、運(yùn)行可靠性和穩(wěn)定性高,大部件更 換少、升級(jí)改造空間小,反而國(guó)內(nèi)有較多技改升級(jí)等高價(jià)值鏈環(huán)節(jié)的服務(wù);另外,目前國(guó)內(nèi)服務(wù)商業(yè)模式不統(tǒng)一,合同偏短期為主,包含人工費(fèi)不考慮物料費(fèi),假設(shè)未來(lái)隨著服務(wù)技術(shù) 要求變高,主機(jī)廠在服務(wù)鏈中的價(jià)值增大,國(guó)內(nèi)業(yè)主趨向海外的服務(wù)長(zhǎng)協(xié)+人力物料全包合同, 因而假設(shè) 2020~2025 年國(guó)內(nèi)陸風(fēng)服務(wù)單價(jià)為 0.11~0.16 元/W/年。

(2)自運(yùn)維比例:根據(jù)測(cè)算國(guó)內(nèi)風(fēng)機(jī)龍頭 2019 累計(jì)裝機(jī)的出保后容量約 25GW,其中 44% 是自行運(yùn)維的,其它由業(yè)主或者第三方運(yùn)維,但考慮到隨著風(fēng)機(jī)出保比例增加以及服務(wù)技術(shù)要求變高,主機(jī)廠自運(yùn)維比例會(huì)加大,另外也考慮到 2020 年剝離部分外部機(jī)組運(yùn)維, 因而假設(shè) 2020~2025 年國(guó)內(nèi)風(fēng)機(jī)龍頭自運(yùn)維比例為 38%~60%。通過(guò)測(cè)算,2025 年國(guó)內(nèi)風(fēng)機(jī)龍頭運(yùn)維服務(wù)收入或達(dá) 66 億,假設(shè)運(yùn)維服務(wù)毛利率 25%(公司財(cái)報(bào) 披露的服務(wù)板塊是包含了運(yùn)維服務(wù)、風(fēng)場(chǎng) EPC 等業(yè)務(wù)),則對(duì)應(yīng) 2025 年運(yùn)維服務(wù)板塊毛利約 17 億。

展望國(guó)內(nèi)運(yùn)維市場(chǎng):

從中期來(lái)看,亟需加快多方角色定位和運(yùn)維標(biāo)準(zhǔn)化

1)風(fēng)電業(yè)主普遍為國(guó)企,注重就業(yè)社會(huì)責(zé)任,不習(xí)慣委外,但業(yè)主難以掌握風(fēng)機(jī)核心技術(shù)且主機(jī) 廠商機(jī)型多,導(dǎo)致業(yè)主運(yùn)維效率低和成本高;

2)主機(jī)廠技術(shù)研發(fā)力量強(qiáng),掌握核心技術(shù),質(zhì)保期運(yùn)維經(jīng)驗(yàn)豐富,但較難獲得業(yè)主的運(yùn)營(yíng)數(shù)據(jù)完 全開放,導(dǎo)致數(shù)據(jù)鏈較難打通;

3)第三方運(yùn)維規(guī)模、研發(fā)實(shí)力不及主機(jī)廠,但容易在細(xì)分方向突破或者只承擔(dān)基礎(chǔ)性勞動(dòng)服務(wù);這里認(rèn)為以上三方應(yīng)盡快達(dá)成行業(yè)統(tǒng)一標(biāo)準(zhǔn)的定位,業(yè)主注重資產(chǎn)投資回報(bào),釋放核心運(yùn)營(yíng)數(shù)據(jù)鏈, 主機(jī)廠提高自運(yùn)維比例,注重全生命周期的維護(hù)和發(fā)電量保障,第三方運(yùn)維走細(xì)分特色路線,以長(zhǎng) 期的視角確保運(yùn)維行業(yè)效益最大化。

從遠(yuǎn)期來(lái)看,運(yùn)維服務(wù)大勢(shì)所趨,主機(jī)廠運(yùn)維價(jià)值逐步凸顯

1)根據(jù) GWEC 報(bào)告 2020 年“超過(guò)保修范圍”的裝機(jī)量為 2014 年的兩倍,考慮到保修期后,隨 疲勞和磨損增加,機(jī)組可用性下降,部件故障可能性增加,項(xiàng)目度電成本上升,風(fēng)電場(chǎng)開發(fā)商將聯(lián) 合主機(jī)廠商積極管理運(yùn)維,運(yùn)維市場(chǎng)有望保持長(zhǎng)期穩(wěn)定增長(zhǎng);

2)從海外成熟市場(chǎng)模式來(lái)看,運(yùn)維服務(wù)模式大勢(shì)所趨,風(fēng)機(jī)技術(shù)主要積累在主機(jī)廠商,隨著平價(jià)時(shí)代開啟,業(yè)主對(duì)全生命周期度電成本更為重視,我們認(rèn)為國(guó)內(nèi)運(yùn)維服務(wù)模式也會(huì)趨向完善,價(jià)值 鏈重心由設(shè)備端逐步轉(zhuǎn)向服務(wù)端。

金風(fēng)科技:風(fēng)電設(shè)備龍頭,運(yùn)維打開長(zhǎng)期空間

金風(fēng)科技是行業(yè)內(nèi)最大的綜合性風(fēng)電企業(yè),風(fēng)機(jī)業(yè)務(wù)國(guó)內(nèi)市占率領(lǐng)先。2020年第三季度毛利率環(huán)比上升, 業(yè)績(jī)拐點(diǎn)來(lái)臨,2020年第一季度~第三季度公司毛利率 17.26%,同比下降 3.01 個(gè)百分點(diǎn),主要是公司2020年第一季度~第三季度風(fēng)機(jī)設(shè)備出貨 8.23GW,同比增長(zhǎng) 58.6%,帶來(lái)營(yíng)收結(jié)構(gòu)變化;其中2020年第三季度毛利率 17.11%, 環(huán)比上升 1.32 個(gè)百分點(diǎn),第三季度凈利率 4.56%,環(huán)比上升 1.88 個(gè)百分點(diǎn),主要得益于風(fēng)機(jī)執(zhí)行訂單價(jià)格回升和訂單結(jié)構(gòu)優(yōu)化(大型化)。根據(jù)目前設(shè)備訂單結(jié)構(gòu),風(fēng)機(jī)大型化加速,低毛利率的 2S 風(fēng)機(jī)銷量占比持續(xù)下降,設(shè)備訂單結(jié)構(gòu)有望進(jìn)一步優(yōu)化,同時(shí)隨著國(guó)內(nèi)運(yùn)維商業(yè)模式的成熟穩(wěn)定,公司盈利能力有望持續(xù)提升。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)