11月9日,美國制藥巨頭輝瑞公司宣布,與德國生物科技公司BioNTech共同開發(fā)新冠mRNA疫苗,有超過90%的有效性。這一數(shù)字高于美國食品藥品監(jiān)督管理局(FDA)所要求的50%?!度A爾街日報》評價稱,這是阻止全球大流行的里程碑!

疫苗推出利好,無疑大大提振了全球經(jīng)濟復蘇預期,受此消息刺激,歐美股市盤中均出現(xiàn)大幅拉升。在市場A股,最近兩日順周期行業(yè),如建材、有色、鋼鐵、煤炭、化纖等相關個股也均有較好表現(xiàn)。尤其是,建材中的玻纖行業(yè)龍頭中國巨石,在11月10日強勢漲停,股價創(chuàng)出歷史新高。

二、玻纖為典型順周期行業(yè),新一輪景氣周期已開啟

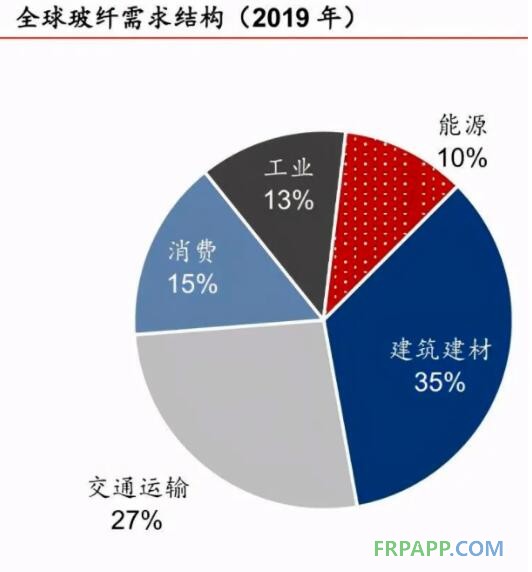

玻纖是以葉蠟石、高嶺土、石灰石、石英砂等礦物原料按一定配比混合后經(jīng)高溫熔制等工藝制造而成,具有質(zhì)輕高強等諸多優(yōu)點。玻纖被廣泛應用于建筑建材、交通運輸、電子電器、能源環(huán)保等產(chǎn)業(yè)。據(jù)OC公告數(shù)據(jù),2019年全球玻纖下游應用前三大應用領域為建筑建材、交通運輸、電子電器消費領域,占比分別為35%、27%、15%。

具體來看,在建筑建材領域,玻纖可用于屋面及頂棚、保溫隔熱隔音材料、裝飾材料、公路路面增強的土工格柵、室內(nèi)空氣凈化過濾所用的玻璃纖維濾紙、建筑膜材等;在交通運輸領域,因玻纖產(chǎn)品較傳統(tǒng)材料相比,其在韌性、耐腐蝕性、耐磨性及耐溫性等方面具有明顯優(yōu)勢,同時可滿足運輸工具對質(zhì)輕高強的要求,可應用于汽車車身、汽車座椅、高鐵車身/結構、船體結構上,是實現(xiàn)汽車減重的完美新型材料之一;在電子電器消費領域,玻纖主要使用方向是用于制作印刷電路板(PCB),它為PCB上游重要材料。2018年我國電子電器領域消費玻纖紗約69萬噸(占同期我國玻纖消費量比例為22%),其中電子紗消費量為57萬噸,占比88%。另外,近年來,我國風電發(fā)展快速,風電葉片主要由玻纖增強復合材料制造,其在我國玻纖需求中的占比也不小。

從上述玻纖下游應用來看,遍布舊基建、新基建、新能源、工業(yè)等方方面面,與宏觀經(jīng)濟發(fā)展息息相關。通過復盤玻纖與宏觀經(jīng)濟表現(xiàn)關系,全球玻纖需求增速與GDP增速、工業(yè)增加值增速均有較好的線性關系。據(jù)統(tǒng)計,在2006~2019年間,前者分別為后者的1.81、1.70倍。隨著我國疫情得到有效控制,海外疫苗取得新進展后,經(jīng)濟復蘇預期也在增強,預計玻纖行業(yè)將迎來新一輪景氣周期!

三、供需格局持續(xù)改善庫存處低位,未來存進一步提價預期

今年前三季度,我國新增專項債規(guī)模總計3.365萬億,占全年新增額度的89.7%,各地發(fā)行新增地方政府債券4.30萬億,遠超于前兩年規(guī)模。自下半年以來,新增重大投資項目進入密集開工期,從而推升了玻纖的需求。

除此之外,疫后我國汽車消費快速復蘇,前三季度,我國汽車產(chǎn)銷量比上年同期分別增長0.9%和1.5%,新能源汽車產(chǎn)銷量達到88.8萬輛和87.2萬輛,同比增長20.9%和20.8%。這也拉動了玻纖的需求。由于玻纖復合材料能有效減輕汽車重量,可提高新能源汽車的續(xù)航,未來在新能源汽車領域應用前景極為可期。

就風電來說,在風電“搶裝潮”的支持下,前三季度,全國風電新增并網(wǎng)裝機1392萬千瓦,風能發(fā)電裝機規(guī)模同比增長13.1%。玻纖復合材料憑借其較高的性價比和耐腐蝕、強度高、質(zhì)量輕、電性能優(yōu)異的特點,成為風機葉片制造的重要原材料之一。受上述下游需求推動,自8月以來,供需格局持續(xù)改善,當前玻纖庫存已處于歷史低位。自9月1日以來,玻纖企業(yè)也已經(jīng)歷兩輪提價。

但從供給來看,2017年~2019年是行業(yè)產(chǎn)能增長的高峰期,2020年、2021年新增產(chǎn)能極為有限,供給總體處于偏緊局面。隨著明年全球經(jīng)濟開始復蘇,對于玻纖的需求將會穩(wěn)步提升,預計玻纖仍有進一步提價的預期!

京ICP備14000539號

京ICP備14000539號