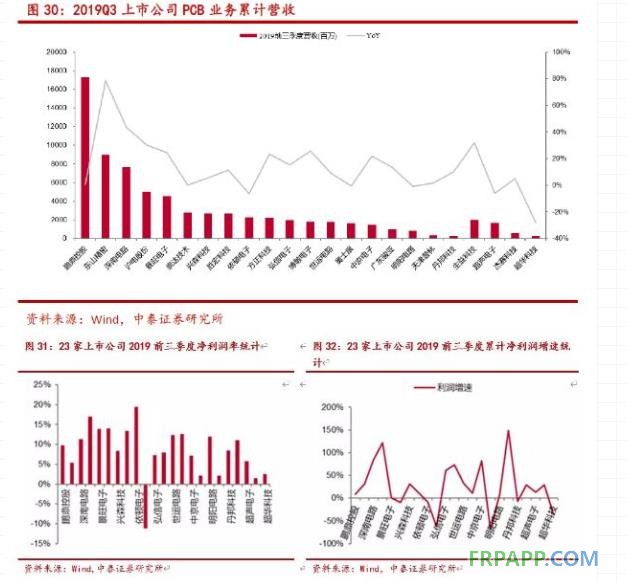

2019年電子行業(yè)重振旗鼓,上市PCB企業(yè)保持高增速,5G 需求啟動使得市場集中度提升。主要統(tǒng)計了23家上市PCB廠商的電路板業(yè)務的2019前三季度累計營收,總計約為742億元人民幣,年成長率接近25%,依舊是全球最高,大陸PCB行業(yè)在全球市場上發(fā)展前景可觀。隨著5G的基礎建設和產(chǎn)能的擴大,市場對高頻高速PCB產(chǎn)生更大需求,這一部分的市場份額目前整體集中在大廠手中,典型如生益科技,依賴高頻高速PCB獲得了較高的營收增長。

此外,行業(yè)整體利潤率達8.45%,盈利能力維持良好。23家上市PCB公司營收同比成長25%,而整體的平均凈利潤率也達8.45%,僅有方正科技因為其他事業(yè)部的虧損而呈現(xiàn)-11%的凈利潤率。根據(jù)上市電路板廠商凈利潤統(tǒng)計,19年前三季度多數(shù)樣本公司都呈現(xiàn)了凈利潤正增長,反映行業(yè)整體盈利能力得到了較好改善。

伴隨著產(chǎn)品單價和自動化率升級,人均產(chǎn)值未來或?qū)⒗^續(xù)提升。2019年前三季度23家樣本公司的人均產(chǎn)值超過30萬人民幣,其中深南電路和滬電股份超過70萬人民幣。深南電路19年配套5G基站的擴張,高平均單價產(chǎn)品成為公司營收主力。滬電股份也保持了行業(yè)優(yōu)勢地位。

5G場景下,高頻高速PCB和基材相得益彰

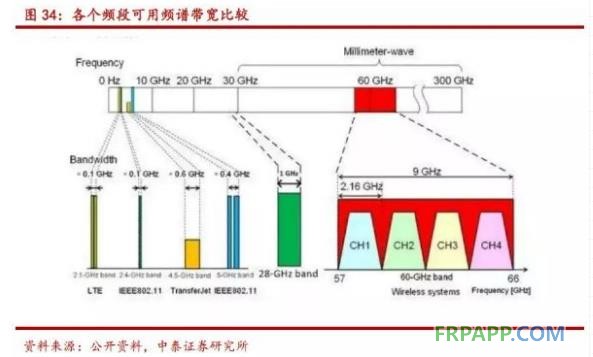

5G高頻技術(shù)對電路提出更高要求。工作頻率在1GHz以上的射頻電路一般被稱為高頻電路,移動通信從2G到3G、4G過程中,通信頻段從800MHz發(fā)展至2.5GHz,5G時代,通信頻段將進一步提升。PCB板在5G射頻方面將搭載天線振子、濾波器等器件。按工信部要求,預計早期5G部署將采用3.5GHz頻段,4G頻段主要在2GHz左右。通常把30~300GHz頻段內(nèi)的波長為1~10毫米的電磁波成為毫米波。5G大規(guī)模商用時,毫米波技術(shù)保證了更好的性能:帶寬極寬,28GHz頻段可用頻譜帶寬可達1GHz,60GHz頻段每個信道可用信號帶寬可達2GHz;相應天線分辨率高,抗干擾性能好,小型化可實現(xiàn);大氣中傳播衰減較快,可實現(xiàn)近距離保密通信。

為解決高頻高速的需求,以及應對毫米波穿透力差、衰減速度快的問題,5G通信設備對PCB的性能要求有以下三點:(1)低傳輸損失;(2)低傳輸延遲;(3)高特性阻抗的精度控制。滿足高頻應用環(huán)境的基板材料稱為高頻覆銅板。主要有介電常數(shù)(Dk)和介電損耗因子(Df)兩個指標來衡量高頻覆銅板材料的性能。Dk和Df越小越穩(wěn)定,高頻高速基材的性能越好。此外,射頻板方面,PCB板面積更大,層數(shù)更多,需要基材有更高耐熱(Tg,高溫模量保持率)以及更嚴格的厚度公差。

基站數(shù)量大幅增加,單基站PCB價值提升。如前文所述,由于毫米波存在穿透力差,衰減迅速的缺點,5G基站的輻射半徑將小于現(xiàn)有4G基站,根據(jù)中國聯(lián)通預測,5G建站密度將至少達到現(xiàn)有4G基站的1.5倍。

現(xiàn)有4G基站主要有三個組成部分,即天線、射頻單元(RRU)和部署在機房內(nèi)的基帶處理單元(BBU),5G基站中,原有天線和RRU將組合成新的單元AAU。MIMO大規(guī)模天線技術(shù)將用于基站建設中,Massive MIMO基站多數(shù)使用64TRX天線。Massive MIMO技術(shù)在基站的廣泛應用將提升單個基站的PCB價值,高頻覆銅板需求量大幅增加。

5G終端市場前景廣闊,帶動PCB覆銅板需求提升。隨著5G商用不斷臨近,5G終端產(chǎn)品將緊跟腳步,成為下一個增長點。5G終端消費電子、汽車電子、物聯(lián)網(wǎng)等產(chǎn)業(yè)爆發(fā),將帶動PCB需求大幅提升,進而帶動覆銅板產(chǎn)業(yè)蓬勃發(fā)展。公司為應對5G終端市場機遇,已與華為等品牌在手機終端材料進行合作,為5G終端市場儲備大量基材技術(shù)解決方案,如高頻FCCL、手機主板HDI用剛性板新基材、IC封裝基板材料等。

打破外資壟斷,高頻高速板替代外資進行時。外資長期占據(jù)高頻高速板市場,5G時代下,行業(yè)國產(chǎn)替代已經(jīng)在有序進行。高頻高速板主要應用于基站和傳輸、服務器等通訊設備。目前,具備量產(chǎn)能力的廠家包括日本松下、日立化成、美國羅杰斯、ISOLA等。生益科技等公司通過自主研發(fā),突破技術(shù)壁壘,多款產(chǎn)品的性能已達到世界頂尖水平。

2020年下游應用端重新找回增長驅(qū)動力

服務器行業(yè)有望回暖。在經(jīng)歷了2017和2018年的高速增長之后,2019年迎來服務器市場的小年。根據(jù)集邦咨詢,2020年部分增量需求主要是來自BAT等互聯(lián)網(wǎng)廠商。2017Q1是上一輪采購周期,因此當年服務器銷量快速增長。但是從行業(yè)經(jīng)驗來看,服務器更換周期一般是互聯(lián)網(wǎng)3年、企業(yè)5年。也就是如果我們根據(jù)歷史數(shù)據(jù)的周期性來判斷,預計2020年將會是為新的一輪更換周期元年。

IDC作為實現(xiàn)云場景應用的基礎設施,其景氣度回升走暖有望實現(xiàn)帶動特種覆銅板行業(yè)需求進一步走高。隨著服務器數(shù)量和承載數(shù)據(jù)量級的不同,對PCB的要求逐步提高,更傾向于高速覆銅板的使用——因此PCB和高速CCL增量需求凸顯。根據(jù)Prismark,未來5年內(nèi)中國的IDC市場規(guī)模可能突破2500億元,推算中國IDC用PCB的市場規(guī)??梢栽诮?年內(nèi)達到135億元。覆銅板成本在IDC用PCB中成本占比23%,對應覆銅板約31億元市場規(guī)模。隨著5G和云計算的應用落地,未來高速覆銅板的前景可觀。

CCL上游原材料價格具備不確定性,存在潛在漲價預期

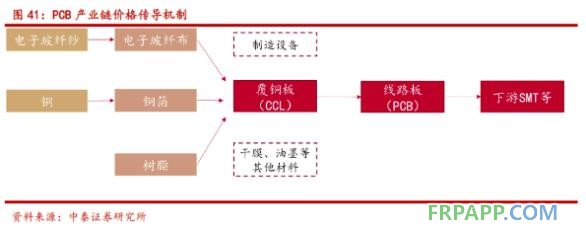

覆銅板三大原材料分別為銅箔、樹脂、玻纖材料。PCB的主要原材料是覆銅板CCL,CCL占PCB材料成本的30%-40%左右,而CCL中,銅箔占CCL厚板成本的30%,薄板的50%;玻纖布占CCL厚板成本的40%、薄板的25%;環(huán)氧樹脂則占15%左右。

覆銅板企業(yè)成本端受原材料價格影響較大,但下游PCB行業(yè)集中度不高,覆銅板企業(yè)議價能力較強,可通過調(diào)整銷售價格的方式避免毛利率下降。在2016年下半年,覆銅板三大原材料產(chǎn)能不足,供求關(guān)系差導致原材料價格大幅上漲,隨之而來的是覆銅板銷售價格集體上漲,部分覆銅板企業(yè)甚至通過漲價,實現(xiàn)了毛利率的增加。漲價的趨勢持續(xù)了兩年,在2018年下半年,由于部分下游PCB廠家需求偏淡,公司采取了降價策略,覆銅板價格和毛利率才有所下降。

樹脂端:在2019年下半年,第四季度的環(huán)氧氯丙烷價格達到18250元/噸,環(huán)比上漲了52%。據(jù)調(diào)查,供給端產(chǎn)能出清是造成環(huán)氧氯丙烷供應緊張的主要原因。全國最大的環(huán)氧氯丙烷廠因為環(huán)保問題于2018年被關(guān)停,之后多家廠家也出現(xiàn)停產(chǎn)或檢修。此外,固體環(huán)氧樹脂利潤不高,以及環(huán)氧氯丙烷價格上漲,環(huán)氧樹脂不得不漲價來抵扣成本和費用上升來保證企業(yè)利潤。

樹脂端:在2019年下半年,第四季度的環(huán)氧氯丙烷價格達到18250元/噸,環(huán)比上漲了52%。據(jù)調(diào)查,供給端產(chǎn)能出清是造成環(huán)氧氯丙烷供應緊張的主要原因。全國最大的環(huán)氧氯丙烷廠因為環(huán)保問題于2018年被關(guān)停,之后多家廠家也出現(xiàn)停產(chǎn)或檢修。此外,固體環(huán)氧樹脂利潤不高,以及環(huán)氧氯丙烷價格上漲,環(huán)氧樹脂不得不漲價來抵扣成本和費用上升來保證企業(yè)利潤。

銅箔端:根據(jù)中國報告網(wǎng),2016年后因國家環(huán)保政策趨嚴導致銅箔供給趨縮,覆銅板價格緊跟銅箔產(chǎn)品價格上漲,自2016年底開始全球各大覆銅板廠商陸續(xù)提價,建滔積層板在2016年1年內(nèi)共漲價6次。根據(jù)Wind數(shù)據(jù),每噸電解銅從2016年9月10日的36648元增至2019年12月10日的47545元。以出口市場價計算,每噸覆銅板也從2016年9月的5005美元增至2019年10月的5946美元。回顧歷史,原材料價格受到其他因素上漲時,覆銅板價格上漲的幅度往往高于其成本上漲的的幅度。因此覆銅板行業(yè)漲價周期內(nèi),議價能力仍然強于上下游。

銅箔端:根據(jù)中國報告網(wǎng),2016年后因國家環(huán)保政策趨嚴導致銅箔供給趨縮,覆銅板價格緊跟銅箔產(chǎn)品價格上漲,自2016年底開始全球各大覆銅板廠商陸續(xù)提價,建滔積層板在2016年1年內(nèi)共漲價6次。根據(jù)Wind數(shù)據(jù),每噸電解銅從2016年9月10日的36648元增至2019年12月10日的47545元。以出口市場價計算,每噸覆銅板也從2016年9月的5005美元增至2019年10月的5946美元。回顧歷史,原材料價格受到其他因素上漲時,覆銅板價格上漲的幅度往往高于其成本上漲的的幅度。因此覆銅板行業(yè)漲價周期內(nèi),議價能力仍然強于上下游。

除了供給端緊張之外,環(huán)氧樹脂作為一種重要的有機化工原料和石油化工的重要中間體,價格上漲還源于國際原油的波動。受主要產(chǎn)油國的進一步減產(chǎn)以及美國商業(yè)原油庫存減少等邊際變化的影響,國際油價大幅上漲。在這種情況下,環(huán)氧樹脂的價格有可能繼續(xù)上漲。

封裝基板成為國產(chǎn)替代新機遇

作為半導體材料廠商,封裝基板具備國產(chǎn)替代邏輯。IC封裝基板,又稱IC載板,直接用于搭載芯片,不僅為芯片提供支撐、保護、散熱作用,同時為芯片與PCB母板之間提供電子連接。根據(jù)亞化咨詢估算,2018年全球IC封裝材料市場規(guī)模達200億美元,其中比重最大的是IC封裝基板,約為73億美元。我們預測,全球IC封裝基板市場穩(wěn)步增長,2022年將破100億美元。

由于IC封裝基板具有很高的技術(shù)壁壘和資金投入,目前全球封裝基板市場基本由UMTC、Ibiden、SEMCO、南亞電路板、Kinsus等日本、臺灣、韓國等地區(qū)的PCB企業(yè)所占據(jù),前十大企業(yè)的市場占有率超過80%,行業(yè)集中度較高。

目前大陸只有少數(shù)領(lǐng)先的PCB企業(yè)開始研發(fā)并量產(chǎn)IC封裝基板,由于我國半導體產(chǎn)業(yè)貿(mào)易逆差持續(xù)的擴大,國產(chǎn)化迫在眉睫。2018年我國集成電路產(chǎn)業(yè)進口總額達到3120億美元,貿(mào)易逆差約為2274億美元,相當于全球集成電路市場總額的一半。中國市場容量與本土企業(yè)產(chǎn)量不匹配,主要掌握在臺灣、日本、韓國等地的大廠手中,國產(chǎn)化的潛力可觀。

在這一背景和市場驅(qū)動下,國內(nèi)不少廠商也積極向封裝基板行業(yè)切入。目前,國內(nèi)已經(jīng)介入封裝基板行業(yè)的企業(yè)主要有深南電路、珠海越亞、興森科技、丹邦科技、安捷利等,其他一些印制電路板制造商也在陸續(xù)關(guān)注和進入封裝基板領(lǐng)域。與此同時,國內(nèi)封測廠商不斷向BGA、CSP、SIP等中高端封裝技術(shù)和產(chǎn)品突破。

京ICP備14000539號

京ICP備14000539號