碳纖維(Carbon Fiber,簡(jiǎn)稱 CF)是由聚丙烯腈(PAN)(或?yàn)r青、粘膠)等有機(jī)纖維采用高溫分解法在 1,000℃以上高溫的惰性氣體下碳化(去除除碳以外絕大多數(shù)元素)制成的,是一種含碳量在 90% 以上的無機(jī)高分子纖維。

碳纖維具有出色的力學(xué)性能和化穩(wěn)定,密度比鋁低強(qiáng)鋼高,是目前已大量生產(chǎn)的高性能纖維中具有最高的比強(qiáng)度和最高的比模量的纖維,并具有低密度、耐腐蝕、耐高溫、耐磨擦、抗疲勞、震動(dòng)衰減性高、電及熱導(dǎo)性高、熱及濕膨脹系數(shù)低、 X 光穿透性高、非磁體但有電磁屏蔽效應(yīng)等特點(diǎn),是發(fā)展國(guó)防軍工與國(guó)民經(jīng)濟(jì)的重要戰(zhàn)略物資,廣泛應(yīng)用于軍工、航空航天、體育用品、汽車工業(yè)、能源裝備、醫(yī)療器械、工程機(jī)械、交通運(yùn)輸、建筑及其結(jié)構(gòu)補(bǔ)強(qiáng)等領(lǐng)域。

全球碳纖維需求量統(tǒng)計(jì)及預(yù)測(cè)

前瞻產(chǎn)業(yè)研究院發(fā)布的《碳纖維行業(yè)深度調(diào)研與投資戰(zhàn)略規(guī)劃分析報(bào)告》最新統(tǒng)計(jì)數(shù)據(jù)顯示,2016年全球碳纖維的市場(chǎng)需求為7.65萬噸,同比增長(zhǎng)11.8%。預(yù)測(cè)到2020年全球碳纖維市場(chǎng)總需求將達(dá)到11.2萬噸,對(duì)應(yīng)未來幾年年復(fù)合增速約10.0%。從下游應(yīng)用的行業(yè)分布來看,風(fēng)電葉片、航空航天(含軍用領(lǐng)域)和體育休閑約占據(jù)總市場(chǎng)需求量的60%。2016年,風(fēng)電葉片以1.8萬噸的需求量取代航空航天成為全球碳纖維市場(chǎng)需求最大的領(lǐng)域,增速高達(dá)50.0%。航空航天(包含軍用領(lǐng)域)2016年市場(chǎng)需求較上一年增長(zhǎng)10.0%,達(dá)1.76萬噸。

2008-2020年全球碳纖維需求量統(tǒng)計(jì)情況及預(yù)測(cè)

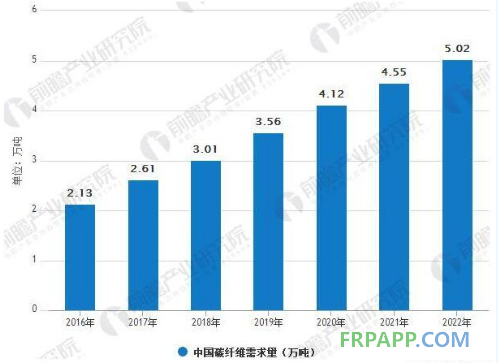

中國(guó)碳纖維需求量統(tǒng)計(jì)及預(yù)測(cè)

碳纖維需求攀升,其中工業(yè)領(lǐng)域應(yīng)用將是未來需求增加的主要?jiǎng)恿Γ禾祭w維在體育休閑、建筑、飛機(jī)和風(fēng)機(jī)葉片上的應(yīng)用已比較成熟,在汽車上的市場(chǎng)也逐漸開啟,并且在其他工業(yè)領(lǐng)域的應(yīng)用也是日趨增長(zhǎng)。隨著規(guī)?;a(chǎn)和產(chǎn)品技術(shù)提升導(dǎo)致的成本下降,碳纖維有望得到大規(guī)模普及。其中汽車應(yīng)用將會(huì)是未來碳纖維的一個(gè)重要的下游。按照近年來我國(guó)碳纖維需求量年均增速,預(yù)計(jì)“十三五”期間我國(guó)碳纖維需求量將保持15%以上的年均復(fù)合增速,到2022年我國(guó)碳纖維需求量將超過5萬噸。

2016-2022年中國(guó)碳纖維需求量統(tǒng)計(jì)情況及預(yù)測(cè)

汽車用碳纖維需求預(yù)測(cè)

目前對(duì)碳纖維車身來說,最大的制約是成本問題,但我們認(rèn)為,隨著碳纖維技術(shù)的不斷成熟以及大規(guī)模批量使用,成本將不斷降低,未來碳纖維在汽車領(lǐng)域的市場(chǎng)仍然十分寬廣。2016年汽車用碳纖維需求量約為9000噸,預(yù)計(jì)到2020年全球需求將達(dá)到11000 噸。相對(duì)于全球市場(chǎng)而言,國(guó)內(nèi)市場(chǎng)目前仍然處于起步階段,但隨著國(guó)內(nèi)新能源汽車的快速發(fā)展,國(guó)內(nèi)市場(chǎng)對(duì)碳纖維的需求量將快速增長(zhǎng),目前僅占到總需求 1%的汽車行業(yè)將給人帶來無限的遐想空間。

2010-2020年中國(guó)汽車用碳纖維需求情況及預(yù)測(cè)

風(fēng)電葉片用碳纖維需求量分析及預(yù)測(cè)

從2017年來看,隨著風(fēng)電成本的不斷降低,行業(yè)整體開始回暖,裝機(jī)量開始提高。伴隨著海上發(fā)電帶來的葉片大型化和功能化,碳纖維風(fēng)電葉片的優(yōu)勢(shì)將越發(fā)顯著。2016年風(fēng)電葉片用碳纖維需求量達(dá)到1.8萬噸,較2015年提升了50%,預(yù)計(jì)到2020年,風(fēng)電葉片碳纖維需求量將達(dá)到2.68萬噸,發(fā)展空間巨大。

2010-2020年中國(guó)風(fēng)電葉片用碳纖維需求量情況及預(yù)測(cè)

碳纖維產(chǎn)品向穩(wěn)定性、高端化方向發(fā)展

雖然國(guó)內(nèi)碳纖維生產(chǎn)企業(yè)中設(shè)計(jì)產(chǎn)能千噸級(jí)以上的有3-4家,但缺乏核心技術(shù)團(tuán)隊(duì),生產(chǎn)工藝的穩(wěn)定性和過程控制的一致性較差,無法保證碳纖維產(chǎn)品質(zhì)量和穩(wěn)定性,生產(chǎn)成本很高。因此,實(shí)現(xiàn)產(chǎn)品的穩(wěn)定化生產(chǎn),提高設(shè)備利用率是必然趨勢(shì)。目前國(guó)內(nèi)碳纖維在航空航天、體育休閑和工業(yè)應(yīng)用三大領(lǐng)域中,高端應(yīng)用領(lǐng)域占比僅4%。需要潛心鉆研,實(shí)現(xiàn)技術(shù)突破,形成體系化、系列化的碳纖維產(chǎn)業(yè)鏈發(fā)展模式,打破國(guó)外高端領(lǐng)域的壟斷。

尋求新的市場(chǎng)領(lǐng)域

目前碳纖維高端應(yīng)用領(lǐng)域由日本、美國(guó)等發(fā)達(dá)國(guó)家壟斷。我國(guó)大多數(shù)碳纖維企業(yè)產(chǎn)品處于低端領(lǐng)域。而低端應(yīng)用如體育休閑領(lǐng)域,行業(yè)巨頭在價(jià)格制定和攻關(guān)科研方面易形成合力,壓制國(guó)內(nèi)碳纖維企業(yè)。因此,我國(guó)碳纖維行業(yè)急需尋求新的市場(chǎng)領(lǐng)域,獲得突破發(fā)展。

企業(yè)轉(zhuǎn)型兼并購(gòu),布局完整產(chǎn)業(yè)鏈

碳纖維行業(yè)是技術(shù)和資金高度密集型行業(yè),對(duì)內(nèi)需要巨大投資,對(duì)外面臨國(guó)際巨頭的打壓,所以不可避免要面臨轉(zhuǎn)型,通過兼并購(gòu)整合資源以形成大規(guī)模的碳纖維生產(chǎn)企業(yè),參與國(guó)際競(jìng)爭(zhēng)。

碳纖維產(chǎn)業(yè)鏈的相關(guān)產(chǎn)品中,從原絲到碳纖維到復(fù)合材料以及之后的復(fù)合材料應(yīng)用設(shè)計(jì),產(chǎn)品的增值幅度很大。通過布局體系化、系列化的全產(chǎn)業(yè)鏈,碳纖維企業(yè)可以壓縮成本、增加盈利點(diǎn),有能力面對(duì)國(guó)際巨頭的競(jìng)爭(zhēng),扭轉(zhuǎn)困局。

碳纖維作為非常高端的化工新材料,涉及許許多多非常精細(xì)的工藝條件和制備細(xì)節(jié),很難在短時(shí)間內(nèi)就取得巨大的突破。雖然我國(guó)的碳纖維產(chǎn)業(yè)目前較世界先進(jìn)水平仍有差距,但是相信通過加強(qiáng)自主創(chuàng)新研發(fā)、抓住機(jī)遇奮力發(fā)展,未來中國(guó)的碳纖維產(chǎn)業(yè)一定能擺脫壓制、傲視群雄。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)